早安北京1101:有中度霾;今起北京公积金执行“认房不认商贷”

2023-11-01

更新时间:2023-10-26 14:28:15作者:橙橘网

每经记者:蔡鼎 每经编辑:兰素英

“这简直就是一场噩梦。”Zachery Miller(化名)对《每日经济新闻》记者称。

刚满30岁的Miller在美国一家生命科学公司位于印第安纳波利斯的分公司担任团队主管,最近也在为自己的信用卡账单发愁,虽然他每月都在按时还款,但利息却越来越高。“一切都太贵了,很多和我一样的同龄人都感觉被压得喘不过气来。”

Miller有两张信用卡,由于美联储开启近40年来的最激进加息周期,利率也随之上升,如今他的这两张信用卡的平均利率已达到18%,每个月要比之前多付300美元的利息。这让Miller觉得自己陷入了一个无法摆脱的债务陷阱。

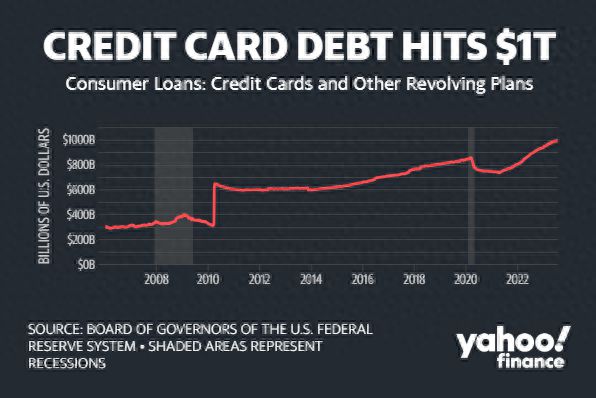

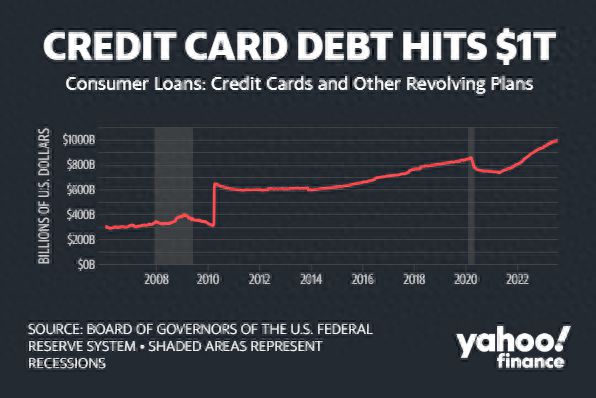

近期,各期限美债收益率加速上涨,而当长期利率上升时,抵押贷款、汽车贷款、学生贷款、企业债券等一系列借贷成本都会上升。在此背景下,信用卡拖欠率也达到10多年来的高点。数据显示,美国信用卡债务在今年二季度末历史性地突破了1万亿美元(约7.31万亿元人民币)。彭博社报道称,随着借贷成本上升的影响慢慢在整个经济体系中蔓延开来,“我们可能正处于一个漫长的违约周期中”。

“信用卡债务导致我们无法过上想要的生活”

Zachery Miller原本在该生命科学公司的纽约总部担任供应链主管,年薪大约为6万美元,日子过得还算宽裕。然而,在今年年初,他决定搬回印第安纳波利斯,与父母住在一起,以缓解生活压力。

Miller告诉《每日经济新闻》记者,除了税率比印第安纳州更高以外,过去一年半,纽约当地的房租、油价以及牛奶、鸡蛋和肉类等食物的价格不断上涨,这让他的生活压力与日俱增。“从房租到汽油,再到食品的开销,今年以来的价格都上涨了至少20%左右,汽油价格甚至同比翻倍。”他说道。

他同时对记者称,他有两张信用卡,随着美联储近40年来的最激进加息周期,信用卡利率也随之上升,如今他这两张信用卡的平均利率已达到18%,每个月要比之前多付300美元的利息。这让他觉得自己陷入了一个无法摆脱的债务陷阱,经济压力让他喘不过气。他担心如果利率继续上涨,将无法偿还债务,甚至面临破产的风险,更别说买房了。

Miller称,当他前几天看到接近30%的零售商信用卡利率时,他觉得简直不可思议。“20%的(信用卡)利率已经很高了,30%简直难以置信。这都是在搞什么?”他向记者宣泄着不满的情绪。

其实,Miller的处境或许是当前众多美国普通人的缩影。纽约联储的最新数据显示,截至第二季度末,美国的消费信贷债务总额已经超过1.03万亿美元,创历史新高。

美国信用卡债务总额突破1万亿美元大关 图片来源:雅虎财经

美国房地产数据提供商Clever Real Estate对1000名美国信用卡用户的调查显示,22%的受访者每个月在债务中越陷越深,购房或退休储蓄等人生目标也离他们越来越远。调查显示,大约47%有信用卡债务的受访者表示,债务让他们无法进行应急储蓄。同时,39%的受访者称,债务让他们没办法为退休储蓄。

调查同时显示,61%的美国信用卡用户有信用卡债务,平均余额为5875美元。由于高企的通胀,消费者在必需品上的支出也在增加。2023年,美国消费者30%的实际工资都将用于支付信用卡账单。有37%的受访信用卡用户表示,信用卡债务已经导致他们无法过上自己想要的生活。

而相比前几代人而言,“千禧一代”(注:出生于1981 - 1996 年的人)要实现买房目标则需要花更长的时间,因为高抵押贷款利率和创纪录的信用卡利率使他们要存个首付变得更加困难。Clever Real Estate的上述调查作者、数据分析师Matt Brannon称,“千禧一代”平均背负着6794美元的信用卡债务。

Clever Real Estate的调查结果与官方数据一致。美联储数据显示,美国人的储蓄占收入的比例已经创下2008年来的最低。更糟的是,为了应对通胀,美联储不断加息导致消费支出减缓,但这同时也让拖欠信用卡还款的人陷入了财政困境,面临着高额的信用卡利息。

Brannon说,按照当下的利率,如果一个美国人有3000美元的信用卡债务,而选择支付最低还款额的话,那么他需要将近10年的时间才能还清本金,同时还需要多支付近4000美元的利息。

Miller也对《每日经济新闻》记者指出,“更高的利率意味着更难以偿还的债务。我的大多数朋友以及我这个年龄段的大多数人基本上已经至少有5000~10000美元的信用卡债务。”他认为美国的借贷成本“绝对还将继续上升”。

“我们可能正处于一个漫长的违约周期中”

随着美国消费信用债务的猛增和信用卡利率的上升,美国政府也在想办法减轻消费者的负担,一些议员和监管机构呼吁设定利率上限,并降低信用卡的费用。

今年早些时候,美国消费者金融保护局也提出了一项规定,旨在削弱信用卡逾期付款的费用,其中一项规定是将未还款的滞纳金从最高41美元降至8美元。上个月,密苏里州共和党参议员Josh Hawley也提出了一项法案,将美国信用卡利率限制在18%,理由是工薪阶层承担了“更高的财务负担”。然而,法案要获得批准还面临很冗长的程序。

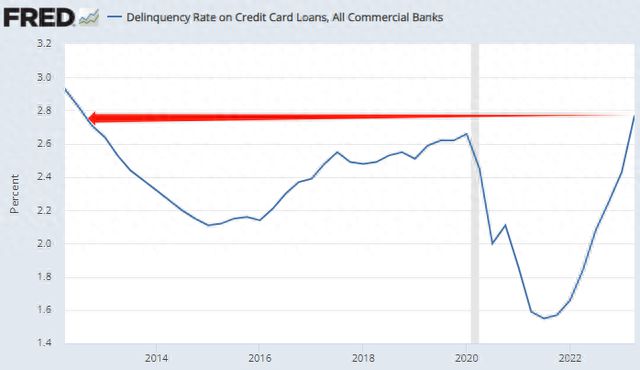

美国信用卡拖欠率已升至10多年来高点 图片来源:圣路易斯联储

而与此同时,美国的消费支出正在走弱。彭博社报道称,由于通胀高企,以及信用卡拖欠率达到10多年来的新高,美国消费者已经开始陷入困境。9月份美国消费者信心指数已经跌至4个月来的最低点。

鉴于美国消费支出占到整体GDP的70%左右,这对美国经济前景来说是一个巨大的打击,而且在经过通胀调整后,绝大多数美国人现在的储蓄甚至比新冠肺炎疫情前还要少。

美国谘商会消费者信心指数跌至4个月低点 图片来源:英为财情

沃尔玛首席执行官Doug McMillon在2023年半年报电话会议上称,“不断上涨的能源价格、学生贷款还款的恢复、更高的借贷成本、收紧的贷款标准以及储蓄减少意味着家庭预算仍面临压力。”此外,Target等大型零售商也发现美国消费者的可自由支配支出在下降。

虽然在强劲劳动力市场的支撑下,消费者弹性尚在,但在年轻人和低收入家庭中,风险正在显现。穆迪投资者服务公司在9月底发布的一份报告中称,“美国消费者的债务质量正在下降,暗示某些信贷市场领域已存在潜在的风险。”

评级机构惠誉在本周的一份报告中称,目前美国汽车贷款拖欠率已经升至6.11%,创1994年以来新高。穆迪分析师Cristian DeRitis则表示,虽然目前各项贷款拖欠率还尚未构成危机,但这是在失业率仍相对较低的情况下发生的。然而,接下来失业人数的适度增长“只会给这些贷款拖欠率带来更大的上行压力”。

彭博社报道中还称,市场参与者目前已普遍意识到,随着借贷成本上升的影响慢慢在整个经济体系中蔓延开来,“我们可能正处于一个漫长的违约周期中”。

花旗集团信贷策略团队也在近期的一份报告中写道,他们预计到2024年三季度,高收益债券违约率和贷款违约率将从目前的3.2%和4.9%分别上涨到4.6%和5.3%。该花旗团队写道,“我们预计,随着货币政策的收紧和财政政策的扩张,利率将持续居高不下,这将形成一个艰难的宏观环境,无法为明年即将到期的大量债务再融资。”