江西省高校诵读红色家书讲述英烈故事直播在哪看(附回放入口)

2023-10-30

更新时间:2023-10-16 22:10:02作者:橙橘网

来源 半夏投资

业绩表现和风险指标

归因分析

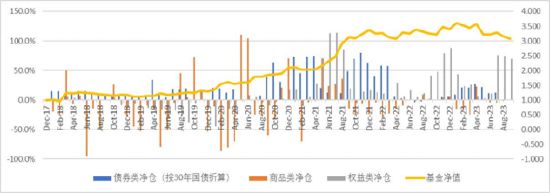

半夏宏观对冲资产分布

2023年9月:

经济和市场回顾及展望

上个月的月报中,我们分析了居民端,企业端,财政端近期的变化,指出:

经济本身已经悄然企稳,随着各种政策的落地,后续经济和企业盈利的进一步回升也是应有之义。

从资产配置的角度,指出从未来2年的维度,我们看好中国股票的表现。短期的压力主要是市场的情绪。因为我们编制的A股情绪指标来看,300指数的情绪指标在8月见到5年一遇的极低值后,已经拐头向上。我们认为A股市场很可能已经进入右侧,后续大概率震荡上行。

9月运行下来,经济和企业利润的表现是符合我们的预期的。但市场的走势弱于预期。

8月,9月,连续2个月社融增速超预期,进一步回升。9月的PMI回到50以上的扩张区间。8月的工业企业利润大幅改善,同比上升超过10%,绝对值创出过去5年最高。

根据我们的情绪指标,国内的情绪也没有再创新低。

按正常的三因子框架,A股无论盈利和风险偏好,已经进入了右侧,估值又处于历史最低水平附近,应该震荡上行才对。但是沪深300指数先涨后跌,全月下跌超过2%,继续创出新低。

半夏宏观对冲平均持有70%多的股票多头持仓,全月合计下跌超过2%,与沪深300指数相当。

直接来看,最大的卖出力量还是外资,(北向-南向)继8月流出1000多亿后,9月全月继续流出800多亿。

之前北向持续卖。大家以为外资不好看中国经济,但最近2个月中国政策持续支持,经济数据持续改善,很多外资卖方的态度已经有变化,高盛最新建议四季度超配中国股票。但是北向还在卖。

还有一些人以为是因为之前中美关系恶化北向才卖,但最近中方也做出了很多努力,最近若干外交事件都显示中美关系明显改善。但是北向还在卖。

市场也曾经一致认为是因为美元走强,美国利率上升,全球股市下跌的大环境,外资被裹挟,连A股一起卖。我在10月5号专门写了一篇文章《美元黄昏》,半夏投资公众号可以查阅,参考历史上的可比阶段,系统分析美国经济和利率,认为最新美国众议院议长麦卡锡的被罢免,是一个标志性的事件,说明美国过于激进的 财政刺激不可维持,美国经济明年面临超预期衰退,美元指数或提前见顶回落。现在看,大概率我对美元和美债的判断是正确的,9月的非农工资增速环比下降到只有0.2%,年化只有2.4%了。最近几天美联储官员的态度也发生了明显变化,不止一位开始转鸽。美元指数和美债利率的确在10月5号左右见顶回落,美股和港股都有所反弹,走势强于A股,但北向依然在持续卖出,非常稳定的每天卖几十亿。唯有A股的沪深300还在创新低。

现在看,大概率就是有一些长线的,决策周期很长,规模特别大的外资机构,他们几个月前彻底绝望了,已经做出决策清仓A股,因为体量太大,所以需要每天卖几十亿,持续卖一段时间。我们在媒体上也能看到一些信息,比如某某主权基金关闭上海办公室之类。

如果是这种情况,无论短期美国发生什么,中国发生什么,无论监管多么努力,上市公司多么努力。北向每天卖几十亿这种情况,都是改变不了的,只有靠时间来消化,需要等到他们卖完。

这种情况,并非我们一直遵循的,正统的三因子模型失效。只是若干大型市场参与者决策和行动周期长,使得市场对因子的反应,存在时滞。在去年政策不友好,盈利下行,市场总体风险偏好下行的时候,他们没有及时作出离场决策。而如今无论政策还是盈利还是制度环境,都已经反转了,他们的行为在惯性中,还未能逆转。

5年前,A股市场是没有这一类参与主体的,市场对三因子变化的反应快。如今有了这一类主体,反应就会变慢。跟我们的过去的经验出现一些时间上的偏差。

对于这种情况,我们认为并不需要恐慌和害怕,反而是机会。

最近的例子是21年底的港股的中移动和中海油,当时这两家公司被美国制裁,海外基金大多不能再继续持有,所以被集中卖出,非理性卖盘砸出非常低的不合理的估值水平,至此开启了2年多的上涨。我们在那个时候 认为外资的非理性卖出是机会,买入了这两家公司,并持有至今,累计涨幅远超出了当时的预料。现在我们 最大的遗憾,就是当时买少了,去年减仓减早了。

我们的分析框架,一直是中长期看经济周期位置, 中短期看三因子模型,从未改变。

从中长期看,中国经济的地产大周期出清基本完成,全球产能投资上升大周期刚起来2年,本轮产业升级中国是相对成功的,新能源,汽车,机械,化工等,在国际上处于相对优势的位置,比欧洲和日韩的情况要更好,产业角度未来10年看好。

从中短期看,中国利率在全球主要国家中最低,社融企稳回升,企业盈利回升,风险偏好位于历史最低点附近,也是最好的买点。

基于我们一如既往的框架,无论中长期,还是中短期当前都应该看好中国股市。而且, 因为当前是中长期和中短期共振的底部,而不仅仅是小周期底部,将来的这一轮中国股市牛市行情的级别,是会超过过去的2,3轮小牛市的,大概率超越5年一遇的级别,可能是10年甚至20年一遇的级别。

债券市场,我们认为短期没有大的矛盾,暂时没有明显的趋势。也就是没什么机会。

商品市场,因为中美周期不共振,后续美国衰退中国复苏,需求端也形不成共振合力,暂时也没有明显的总体性的趋势性行情。

投资计划和风控措施

注重风控,一直是我们的公司文化。

虽然从来不对外承诺,但是我们内部一直坚持单月10%(今年6月起改为单月7%) 和累计15%的风控红线。达到或超过单月和累计风控红线,分别只能执行0.5%和1%的内部VAR风险预算上限。(作为对比,未回撤时,月初是3.5%VAR的风险预算上限,月中浮盈后可以更高)。

我们一直坚持严格的内部风险控制,这么做的目的,不是为了控回撤而控回撤,而是希望当真正的高赔率的大级别的机会到来的时候,我们有能力承担风险,而不是已经被迫止损平仓。

截至上月末,我们从月末计的累计最大回撤达到了14%左右,临近15%的红线。我们依然会遵循一直以来的风控框架原则,当前已经以1%内部VAR为风险预算上限。但在风控框架的范围内,我们会用足自己的风险预算。

因为过去半年,A股的波动水平持续减低,当前位于历史低位,在同等的风险预算下,可以容纳的持仓水平明显上升。在当前,1%的内部VAR大致可以容纳80%多的指数持仓,40%多的个股持仓。

为了更好的把握市场底部的beta机会,我们降低了个股持仓,增加了指数类的持仓。最新持有20%多的个股和40%多的指数类持仓,总的股票多头净仓在65%到70%左右。

在工具的使用上,我们也会更细致的考虑性价比,考虑下行保护。在当前低波动率的环境下,使用一部分沪深300看涨期权。

我们相信:当前中国股票市场的赔率是非常高的,后续2,3年的上行空间也是足够大的,只需要做好风控,用好工具,然后保持耐心,等待时间的酝酿和发酵。

2023年10月14日