江西省高校诵读红色家书讲述英烈故事直播在哪看(附回放入口)

2023-10-30

更新时间:2023-10-19 15:33:43作者:橙橘网

港股近期走势可谓跌宕起伏!

10月5日-12日,港股“暖意渐显”短期反弹,恒生指数、恒生科技指数等重点指数连涨6天;

好景不长,10月13日、10月16日,港股市场又转头向下,恒生指数等连跌两日;

10月17日、18日,港股市场又一涨一跌。

我们再将视线拉长,自从今年1月底(三个月来阶段高点)以来,港股市场持续陷入低迷,Wind数据显示,2023年1月27-2023年10月18日,恒生指数、恒生科技、恒生金融分别跌21.42%、20.82%、14.89%。

如此跌幅,可以想象大部分港股市场投资者的内心可能会跟港股行情一样“焦灼”。

不过眼下,新的信号似乎来了。相关数据显示,近期有多只港股ETF获大额净申购。

这意味着什么?当前市场下,港股市场面临的海内外因素如何?港股接下来会“触底反弹”还是持续“跌跌不休”?本文一起来看。

一、港股基金收益率惨淡,近期多只港股ETF获大额净申购

近期港股迎来南向资金不断买入,近30日(截至10月18日,下同)有25日获得净买入。10月以来南向资金合计净买入84亿港元;今年以来南向资金净买入额已近2800亿港元。

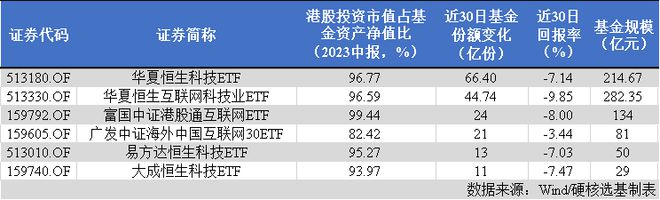

从基金看,据统计,近期多只ETF呈现“越跌越买”现象,近30日共有6只港股ETF获超10亿份额净申购,其中华夏恒生科技ETF净申购份额最高为66.4亿份;但反观这6只ETF近30日回报率,却均跌超3%。

再来看看整体港股基金(包括ETF及其他主动权益基金,基金中港股投资市值占基金资产净值占比在40%以上)收益情况,10月初至今震荡期间,384只港股基金平均回报率小幅收跌为-0.51%,从年初至今看,在港股市场整体惨淡的背景下,以上港股基金平均回报率大幅收跌于9.56%。

其中,年初至今回报率超过10%的仅有4只港股基金,分别为天弘中证中美互联网A/C、创金合信文娱媒体A/C,但值得注意的是,该四只基金持有港股的比例相对较低,分别为43%、45%。

中证中美互联网A/C为跟踪中美互联网(CNY) 指数的QDII基金,跟踪的指数选取海外市场上市的十大中国互联网公司以及十大美国互联网公司作为样本股。脸书、亚马逊、阿里巴巴、腾讯控股、美团、奈飞、谷歌A、拼多多合计权重比(2023年中报占基金净值比)为64.24%,从权重股年初至今涨跌幅看,美股上市的脸书、谷歌A、亚马逊、拼多多分别大涨169.24%、58.36%、56.51%、28.57%,从而也带动了基金净值的上涨。

创金合信文娱媒体A/C主要投资于文娱媒体主题相关行业和公司,年初至今看,文娱媒体主题表现亮眼,中证文体 (930616.CSI) 涨14.54%。

二、港股市场面临的海内外积极因素逐步增多

因其自身的离岸金融市场属性,港股市场同时受海内外多重因素影响:

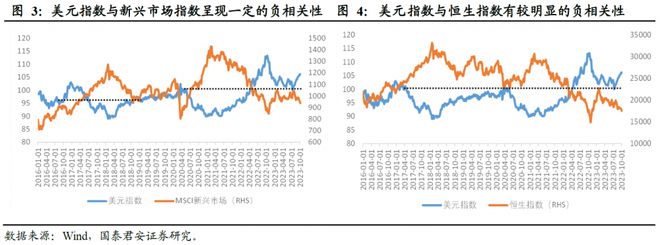

外部市场环境看,相较于A股来说,港股行情受海外影响较大,尤其是与美股联动性较强。信达证券总结主要原因可能与港股投资者结构中外资占比高、本质上是中国资产以美元计价的市场有一定关系。

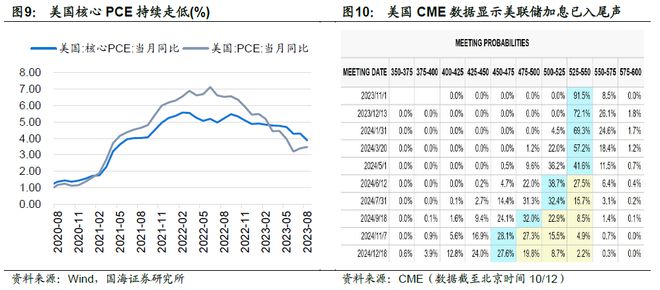

从流动性看,机构认为美联储加息步入尾声,海外流动性或将边际改善:

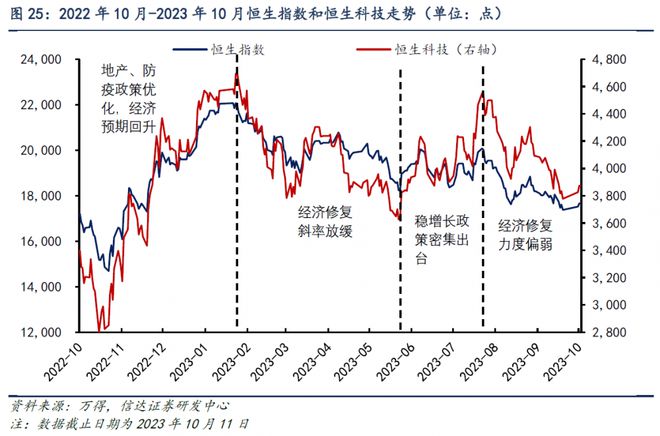

除了海外市场,机构研究发现港股走势也多与国内经济走势密切相关:

从国内政策面看,多个机构认为当前我国处于“政策底”,未来若出台利好政策有利于在催化剂方面助力港股从底部反弹:

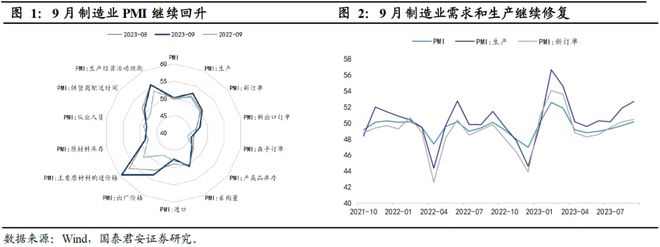

另外,国内经济企稳回升,港股盈利中枢将有望抬升。国泰君安认为:国内稳增长政策持续发力,经济探底企稳回升。9月PMI回升至荣枯线以上,制造业景气度连续4个月回升,供给修复强于需求,需求连续两月好转,稳增长政策刺激下后续将保持一定的韧性。地产政策“组合拳”频出,中上游需求或将回暖,企业盈利预期将逐步改善,港股盈利中枢有望抬升。

另外,国家统计局10月18日公布的数据显示,经初步核算,前三季度国内生产总值(GDP)为91.30万亿元,按不变价格计算,同比增长5.2%。其中,三季度增长4.9%,这一表现好于多数机构的预期。

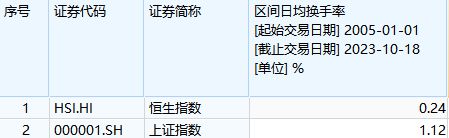

最后回归到港股本身。流动性上,港股流动性不及A股充裕。2005年至2023年10 月18日,恒生指数区间日均换手率为0.24%,远小于上证指数1.12%。

从成交额来看,港股流动性呈现向大市值公司集中的特征。据信达证券统计,2010年-2022年,港股大盘股(市值大于500亿的公司)成交额大多数情况下占全部港股70%-80%以上。而这些大盘股数量占全部港股的比例只有7.65%(截至2022年年底)。可以看出,由于港股的投资者结构相对成熟,流动性向大盘蓝筹股集中程度较高,使得大量的中小市值公司缺乏流动性。

针对港股流动性较低等现象,近期香港政府已成立促进股票市场流动性专责小组,以全面检视影响股市流通性的因素。国泰君安表示,中国香港成立促进股票市场流动性专责小组,讨论放宽上市门槛、提高市场成交量、吸引IPO赴港上市,以及削减股票交易印花税等问题,有助于提升港股活跃度,增强投资者信心。

但从估值上看,长期以来港股估值底逐步下台阶。纵向对比来看,历史上港股四次阶段性估值触底,估值底均创历史新低。

在港股估值震荡筑底的同时,积极信号也在逐渐累积。

Wind数据显示,截至10月17日,港股今年的回购总额超900亿港元,约占去年全年回购金额的85%;而9月至今的回购额超243亿港元。恒生指数公司预计,2023年港股全年的回购金额或将达929亿港元,为前5年平均水平的3.9倍。此高水平的回购金额,反映出企业认为其在香港上市的股票被低估,促使其在期内“逢低买入”。

这其中,科网股龙头是回购大户,腾讯控股期间累计回购357.8亿港元,占港股回购总额的近4成;小米集团、快手也位居港股回购金额榜前十位。

总结港股市场面临的海内外因数看,积极因素在增多,但仍存在很多不确定性。

三、港股接下来会怎么走?可以配置哪些板块?

在当下复杂的海内外环境下,港股接下来会怎么走?多数机构看好港股当下左侧布局机会:

那当下可以配置哪些港股板块呢?

但有机构提示要注意港股投资风险:

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)