2023太原站wtt常规挑战赛比赛时间是从11月7日开始吗?

2023-10-30

更新时间:2023-10-23 15:00:58作者:橙橘网

图片来源:东方IC

近日,库客音乐发布修订后的2022年年度财务业绩,全年收入同比减少六成,录得亏损8.79亿元。公司称,由于疫情严重影响,集团未能实现经营目标,导致资产减值。

今年以来,线下演出热度复苏,文旅产业链中多数企业抓住机会修复了股价,但暖意并未传达到库客音乐身上,公司依然徘徊在退市红线边缘。

财报中,库客音乐的持续经营能力被划上了问号,留给公司探索和试错的时间已经不多。

业绩大幅下滑

财报显示,截至2022年12月31日年度,库客音乐收入1.15亿元,同比减少61.1%。具体而言,许可和订阅业务、智能音乐学习业务、古典音乐线下活动收入分别同比减少53.25%、68.45%、60%。对此,公司提到受疫情的负面影响,客户需求疲软等。

与2020年相比,许可和订阅、智能音乐学习业务期内的收入水平已经下降,但销售成本还反而在不断增长。2022年,许可和订阅、智能学习业务的销售成本分别为2502.9万元、4501万元,和2020年相比分别增长187%、160%。由此来看,将2022年业绩下滑的原因简单归结为疫情的影响,似乎并没有太大的说服力。

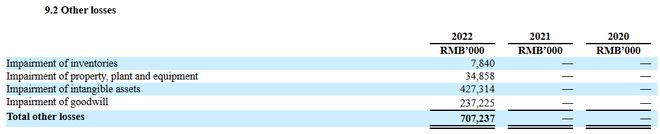

更大的压力体现在利润层面,2022年,库客音乐的毛利为1731.1万元,上年同期为1.7亿元;全年亏损高达8.97亿元,而上年同期亏损5961.7万元。其中,最大的亏损来源于资产减值,报告期内,公司录得"其他损失"7.07亿元,包括存货减值784万元,财产、厂房和设备的减值3485.8万元,无形资产减值4.27亿元,商誉减值2.37亿元。对于资产减值的原因,公司再次提到了疫情的影响。

经营压力之下,库客音乐的三费支出不得不进行控制。2022年,库客音乐的销售和分销费用为3203.3万元,上年同期为7326.3万元;管理费用为6903万元,上年同期为1.32亿元。对于销售及分销费用的减少,公司称主要由于幼儿园业务收缩,减少促销费用,管理费用减少则是因为基于股份的薪酬费用减少。

但有限的"降本增效"没能解决公司资金面上的危机。截至2022年12月31日,库客音乐的流动比率为0.29,资产负债率为75.36%,短期偿债压力较大。同一时间点,公司的现金及现金等价物仅剩542.5万元。

库客音乐走到了危险的边缘。

冰火两重天

然而,与库客音乐相关的线下演出市场,在今年迎来火热的发展态势。

以刚结束的双节假期为例,中国演出行业协会数据显示,9月29日至10月6日,全国营业性演出(不含娱乐场所演出)4.42万场,同比上年十一假期增长227.68%。根据文旅部消息,今年1-8月,全国共举办演唱会、音乐节等大型演出活动900余场,观众人次突破1000万,超过疫情前水平。

演出经济火爆,许多企业的股价得以修复。例如,乐华娱乐举办乐华家族演唱会那一周股价涨幅超过20%,整个7月乐华股价涨幅超过30%。全球舞台灯光企业浩洋股份上半年股价接连攀升,4月涨到了上市以来的最高点121.92元/股。

但这股暖意并未传递到库客音乐身上。今年以来,公司股价始终徘徊在1美元红线上下,2-3月曾迎来一个股价小高峰,很快又再次震荡下行。截至2023年10月20日,公司股价报收0.88美元/股,跌幅达9.37%,总市值为2925.49万美元。公司当前的股价,不仅和最高点15.06美元/股价相比跌去94%,而且已经突破纽交所1美元红线。

2022年11月底,库客音乐曾收到纽交所的退市警告,由于平均收盘价连续30个交易日低于1美元,已经触发相关退市机制。纽交所的通知信函提到,除了股价,公司市值也正在接近最低标准红线1500万美元,如果30个交易日内平均市值低于标准,公司可能会被立即停牌和退市。

尽管库客音乐之后采取了一些措施抬升股价,但公司目前股价依然低于1美元,整体来看并未真正逃离退市危机。

教育的"星辰大海"?

细究库客音乐不被市场看好的原因,古典音乐赛道想象力有限是重要因素之一。

库客音乐成于"小众",靠古典音乐在QQ音乐、网易云音乐等头部音乐平台的夹缝间生存下来,但又败于古典音乐赛道的市场容量较小,业绩想象力不足。有限的营收规模不仅压制了公司的发展,也让其抗风险能力明显不足,从近三年疫情对库客音乐的冲击中就可见一斑。

为了突破古典音乐想象力有限这一难题,库客音乐给出的解决方案是调整自身定位至"教育公司"。 2015年开始,库客音乐一直在扩大教育业务在整体业务构成中的权重。从经销商到与幼儿园合作,教育业务的收入规模在不断扩大。2021年,智能音乐教育实现收入1.18亿元,同比增长100.8%,已经成为公司第一大业务曲线。

彼时,有分析师表示"对于库客音乐来说,音乐授权与订阅的收入是有天花板的,未来增长点和预期都集中在智能音乐教育方面。"CEO余赫在接受蓝鲸教育采访时也表示:"库客音乐一定要在教育公司的背景下发展。"

但很快,2022年第二季度,公司旗下智能音乐学习解决方案收入同比大幅下滑59%,来自公立学校和商业客户的收入同比大减71.5%,来自幼儿园的收入同比下降30.1%。此后,库客音乐的教育业务就踩了急刹车。2022年全年,智能音乐学习业务仅实现收入3724.3万元,与2021年相比下降68.45%,与2020年相比减少37%,占总收入的比例也从最高40%下降至32%。

收入下降,库客音乐不得不重新调整思路。最新财报透露,公司目前的智能学习业务包括提供库客智能钢琴、库客智能音乐学习系统和库客课程。2022年以来,公司已经减少提供库客课程,而转向面对中小学销售智能音乐硬件和内容。

与人民音乐出版社的合作是库客音乐近两年教育业务落地的重点。今年2月,库客音乐联合人民音乐出版社发布数字音乐教学产品"音乐博物馆",产品于3月开始销售,目标是覆盖全国20万所学校。5月,人音社发布"人音教育钢琴教室"项目,库客音乐负责协助软件系统技术开发、课程数字化制作等。同时,库客音乐似乎也未放弃幼教市场,董事长余赫3月走访爱立方出版教育产业园,意图双方协力打造幼教音乐圈。截至2022年12月31日,库客音乐拥有超过840名机构订阅者,包括500多所大学和音乐学院以及330多个公共图书馆。

然而,一系列措施究竟能为公司带来多少实际收入回报还是个未知数。在国有出版社和公立学校面前,库客音乐的议价能力明显处于弱势。而且,回顾库客音乐的教育业务发展历程,2015年库客音乐初涉教育时,就是为经销商提供库客钢琴和音乐教学系统,但市场反响平平。直至2019年库客音乐将业务重点转至与幼儿园合作提供Kukey课程,教育业务才迎来大爆发。如今,库客音乐集中于销售硬件和内容,似乎有重归来时旧路之意。

但教育行业黄金期都没走通的思路,在行业退潮周期似乎也很难迎来爆发。对库客音乐来说,探索和试错的空间已经不多。