大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-31 16:37:00作者:橙橘网

2023年5月至今,“负首付”可谓房地产金融市场上的热词。

这场起始于社交平台,发酵于媒体报道的热点于近日落下了帷幕。

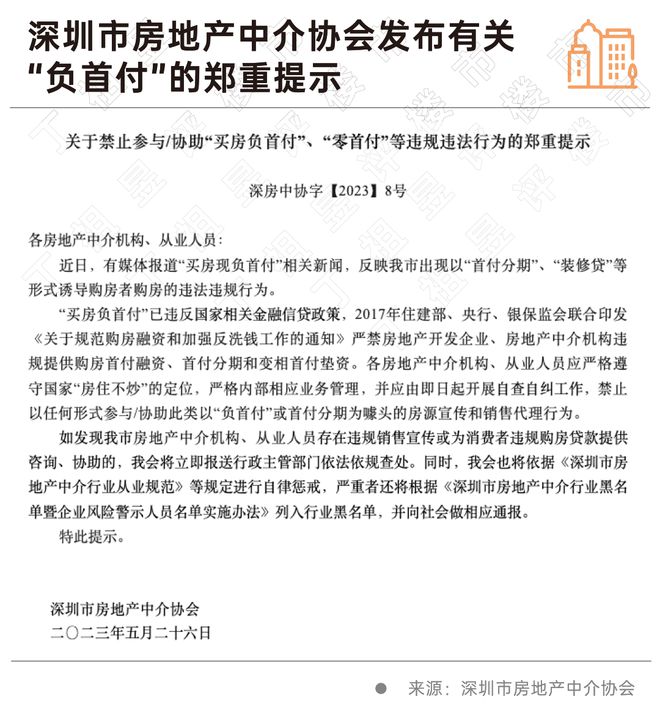

2023年5月26日,深圳市房地产中介协会发布关于禁止参与/协助“买房负首付”、“零首付”等违规违法行为的郑重提示。如发现我市房地产中介机构、从业人员存在违规销售宣传或为消费者违规购房贷款提供咨询、协助的,我会将立即报送行政主管部门依法依规查处。

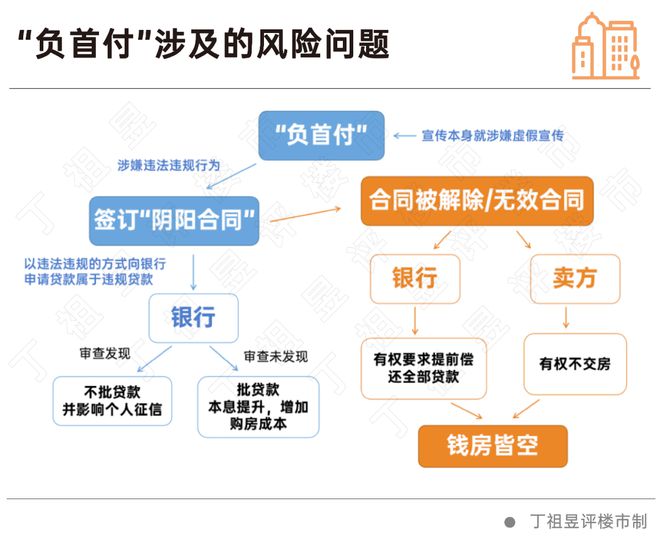

什么是“负首付”?

简单来说,人们更熟悉的“零首付”是通过首付分期、返首付等形式减轻购房人的首付压力;“负首付”则是通过做高合同价格,获取更高额度的银行贷款,当银行贷款金额超过房产价格时,“负首付”便“实现”了。

无论是“零首付”还是“负首付”都属于违规行为。

在房地产市场下行压力加大的情况下,“负首付”实质上是一种营销噱头,从结果来讲,非但没有减轻购房者的压力,反而还面临着多重财务和法律风险。

近期深圳、重庆等城市出现了买房“负首付”的现象,一时间成为各界热议的话题。

深圳某中介在接受媒体采访时表示,所谓“负首付”,主要是由于二手房售价低于银行评估价。当贷款额度高于房价时,就形成了“负首付”,如100万的房子,银行评估价150万,贷款额度增高至120万,这样就可以多出20万。

从目前深圳、重庆等城市出现的“负首付”来看,主要有以下几种情况。

第一,主要与深圳罗湖区部分二手房相关。这些房子属于拆迁安置房,一些业主手中有好几套安置房,着急出手变现,所以愿意低于银行评估价出售。

第二,故意做高银行评估价。通过故意做高银行评估价,获得更多的贷款,变相降低首付,从而出现“负首付”的现象,这里面涉及“阴阳合同”,其本身就已涉嫌违法违规。

2023年5月26日,深圳市房地产中介协会发布关于禁止参与/协助“买房负首付”、“零首付”等违规违法行为的郑重提示。

明确“买房负首付”已违反国家相关金融信贷政策,2017年住建部、央行、银保监会联合印发《关于规范购房融资和加强反洗钱工作的通知》严禁房地产开发企业、房地产中介机构违规提供购房首付融资、首付分期和变相首付垫资。

由此可见,“负首付”是明令禁止的违法违规行为。

从“零首付”到“负首付”,其实质是房地产市场下行压力下的营销产物。

2021年下半年至今,整体市场降温明显,行业信心处在低位。2023年至今,房地产市场点状复苏,进入5月市场开始回落。

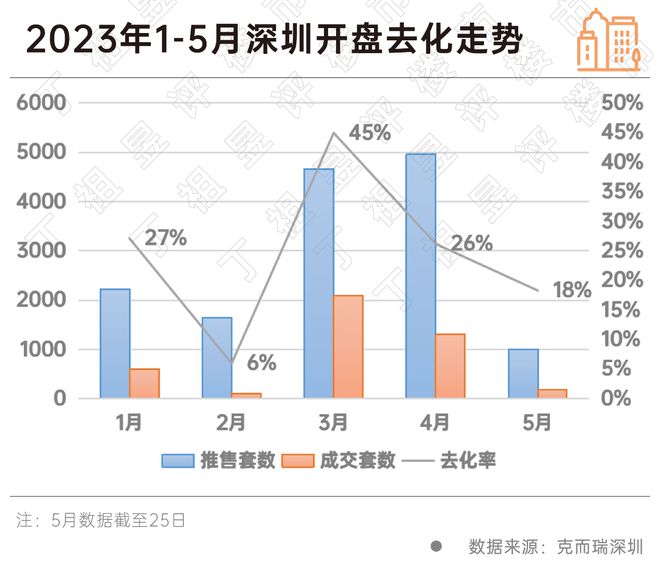

从此次禁止“负首付”的深圳来看,整体市场,跟全国趋势一致呈“落-起-落”的态势,2023年5月,深圳市场开盘以刚需项目为主,整体去化率回落至18%。

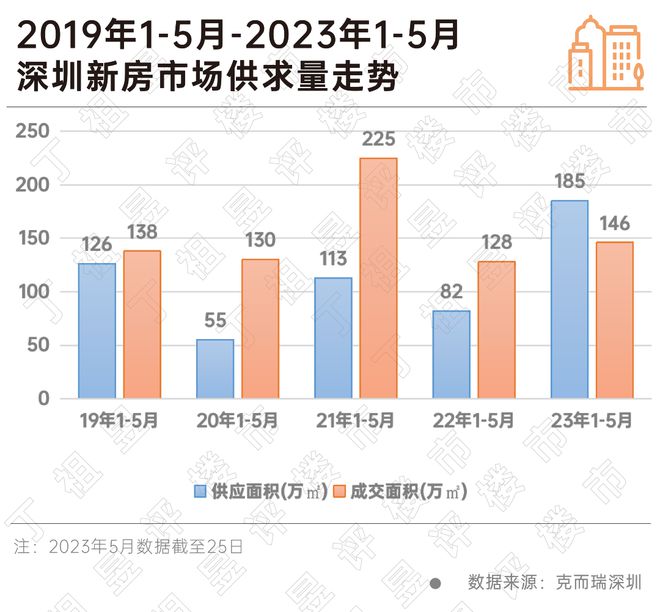

于此同时,新房供应达近5年最高,虽然成交处于近5年第二位,高于19年,但最主要的区别是过去4年1-5月供不应求,今年1-5月供过于求。

二手房方面,挂牌量持续攀升,原因有两点,一是,业主对未来市场不乐观,出现抛盘;二是,改善置换需求加大,也增加了挂牌出售。

重庆也是一样,虽然春节过后项目来访和认购都出现了显著提升,但进入3月后增长持续性便开始减弱。

在这背景下,为了刺激市场需求,便催生出了“负首付”这样的营销噱头,最终迎来了深圳市房地产中介协会的郑重提示。

从部分宣传来看,“负首付”似乎是帮助购房者缓解买房压力,甚至出现了“还能拿到装修款”等描述。

但事实上,“负首付”会增加购房成本,甚至面临钱房皆空的局面。

北京金诉律师事务所主任王玉臣律师告诉我们:“对‘负首付’宣传本身就涉嫌虚假宣传,这往往会误导、欺骗消费者购买房屋,如果消费者被此宣传吸引并且实施后续操作行为,则会增加自身违法风险。”

据王玉臣律师分析,首先要明确的是“负首付”涉嫌违法违规行为。

在实际操作层面,为了取得购房人对“负首付”可行性的信任以及通过银行的贷款审批,一般会与购房人签订两份合同,即“阴阳合同”。

为实现“负首付”,会以违法违规的方式向银行申请贷款,属于违规贷款,银行经审查发现不会批准贷款,并且可能影响购房人的个人信用;即使银行批准了贷款,申请贷款的额度增加,也增加了购房人的负债成本,返还的本息都会随之增加,实际上反而加大了购房成本。

不仅如此,由于“负首付”本身涉嫌违法违规,签订的购房合同、贷款合同有可能被解除、或者认定无效。

在实践中,如果购房合同、贷款合同被解除或者认定无效,购房人不仅会面临卖方有权不交付认购房屋,不能取得认购房屋所有权的风险,在贷款合同被解除后,还会面对银行要求提前偿还全部贷款的风险。

由此可见,“负首付”不仅仅涉嫌违法违规,甚至还会提升购房者的风险。

不论是“零首付”还是“负首付”,都不是真正意义上的“零”或“负”,该付的钱、该还的钱终究还是要付、要还的,无非是时间早晚的问题。天上并不会掉馅饼,每一个购房者都需擦亮眼睛,避免被误导和欺骗。

对监管部门来说,同样需对此进行严格审查,防范出现金融风险。与此同时,针对那些有购房需求的刚需及改善型购房者,可出台针对性的措施,进一步加码,满足市场需求。

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。