大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-31 16:36:59作者:橙橘网

导语

供给规模仍在低位,成交建面同比降幅收窄,不同城市间土地市场分化还将延续。

◎ 文 / 克而瑞研究中心

从规模上来看,5月全国土地市场成交规模仍在较低位。热度方面,由于成交主力成都、南京、杭州、厦门供地质量较佳,房企竞拍积极性显著提升,譬如杭州挂牌的9宗地中有6宗摇号成交,并且被民企包场,厦门2宗岛内地块也均摇号成交,极大地带动了土地市场热度,整体溢价率水平也得以维持在6.5%的相对高位,但受热点一二线城市成交占比减少的缘故,溢价率较上月小幅回落0.6个百分点。

核心要点

· 供求:本月北京、广州均供应了多宗地块,一线城市迎来了一波土地供应的小高峰。在高能级城市成交占比下降的情况下,至截稿时成交总价仍然达到1816亿元,与4月份同期基本持平,考虑到月末还有宁波、苏州、天津等城市进行土拍,预计5月全月成交会继续维持在年内高位。

· 热度:月内重点城市土拍热度小幅回落,但北京、南京、杭州、厦门、福州等城市平均溢价率仍超过9%。随着部分城市临近2023年首批预供地截止时间,偏远或素质一般的地块占比有所增加,流拍率指标也出现了明显回升。

· 分布:一线城市量价环比均大幅缩减,仅北京摇号成交两宗宅地,沪广深均无宅地成交;二线城市量稳价增,杭州、南京、成都均有多宗地块摇号成交,成交均价增至7596元/平方米;三四线城市量跌价涨。

后市展望

楼市增长动能减弱

不同城市间土地市场分化还将延续

2023年5月,杭州、南京、成都、济南、福州、无锡等多个城市进行了集中土拍,但受“少而精”供地策略的影响,5月全国土地市场成交规模仍在历史低位。热度方面,由于成交主力成都、南京、杭州、厦门等城市供地质量较佳,房企参拍热情高涨,溢价率均超过7%,并且均出现了摇号成交的情况,极大地带动了土地市场热度,整体溢价率水平也得以维持在6.5%的相对高位。房企拿地来看,除杭州被民营房企“包场”拿下外,其余大部分城市拿地主力依旧是央国企。

值得注意的是,尽管杭州、南京、成都、厦门等城市市场热度维系相对高位,但无锡、青岛、重庆、西安等城市依旧以底价成交为主,尤其是无锡,前两轮集中土拍涉及的11宗地均底价成交,并且地方城投托底的现象依然存在,土地市场分化现象依然存在。展望后市,结合统计局公布的4月新房销售数据来看,前期积累的刚需需求释放完毕,市场整体供求均迎来“拐点”,增长动能转弱,城市分化也会愈加明显,影响传导下,不同城市之间的土地市场分化现象短期内还将延续。

01

供求

供给规模仍在低位

成交建面同比降幅收窄

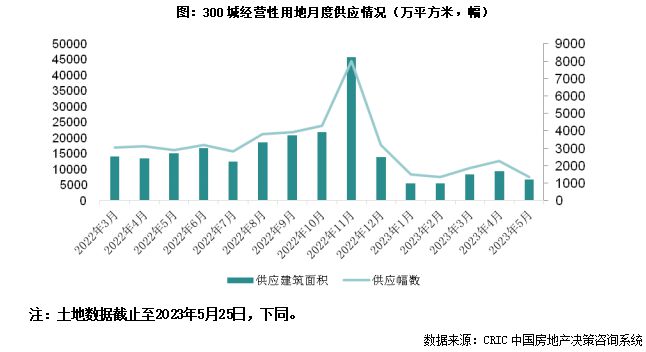

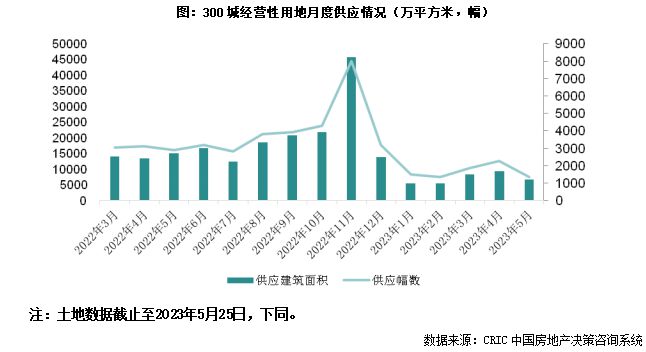

土地供应方面,新增供地规模仍在持续回落。截止25日,5月份土地供应量6685万平方米,与2022年同期相比下降约37%。正如上月预计,本月一线城市中北京、广州均供应了多宗地块,迎来一波土地供应的小高峰,其中北京于11日、12日、16日累计供应了13宗住宅类地块,广州也于月内累计供应了13宗住宅类地块。二线城市方面,苏州、南京、成都等城市均在月内发布了供地公告,其中杭州是第五次发布土拍公告,地块数量进一步下降,仅5宗地,合计出让底价93.8亿,其中江湾新城66号地块起拍底价超过4万元/平方米,将本轮地块平均起拍底价推升至2.4万元/平方米,为2023年以来起拍底价最高的一批。随着大批城市2023年首轮预供地将在6月份到期,预计年中土地新增供应环比将会有所回升。

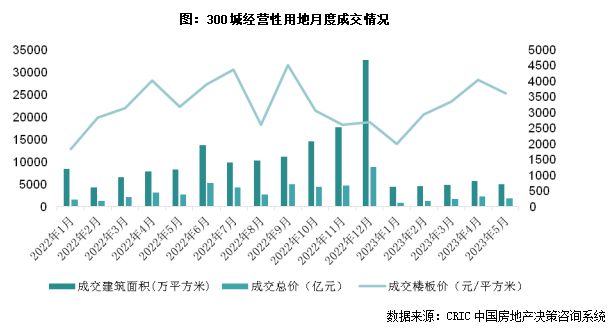

土地成交方面,截至5月25日,全国300城经营性土地总成交建筑面积为5022万平方米,与2022年同期相比下降了21%,降幅较4月份有所缩小。成交总价1816亿元,与4月份同期基本持平,考虑到月末还有宁波、苏州、天津等城市进行土拍,预计5月份成交总价会与4月类似,继续维持在年内高位。受一线城市成交占比下降影响,平均楼板价下滑至3615元/平方米,但仍在年内高位。近期重点城市土拍热度维持高位,典型如杭州的第四轮土拍,三分之二的地块进入了摇号阶段,且9宗地块全部由民企竞得。

02

热度

重点城市土拍热度小幅回落

流拍率出现回升

市场热度方面,至截稿时北京、厦门、南京、杭州、成都等市均在月内举行了土拍,得益于市场信心的提振,大多数城市优质地块的土拍热度均得以延续,典型如北京两宗地全部摇号成交,厦门、南京的平均溢价率也都达到了9%以上。但是对于位置一般的远郊地块而言,底价成交依旧常见,且由于月内素质一般地块占比有所增加,整体平均溢价率指标也出现了小幅回落。

正如上月预计,随着部分城市临近2023年预供地的截止日,更多素质一般地块在5月份进入市场,流拍率指标也由此出现了技术性回升。本月流拍率达到了14%,为2023年以来第二高点。如南京江北新区某地块,受市场变化影响,其出让底价相较一街之隔的地块楼板价低了1万元左右,对周边楼市预期的影响较大,后宣布因故终止出让。预计在接下来的6月份至7月中,会有较多素质相对一般的地块进入拍卖环节,考虑到市场稳定和优胜劣汰等因素,届时土地流拍率或将继续维持年内高位。

03

重点地块

北京、厦门、成都包揽两榜TOP3

两榜涉及八成地块摇号成交

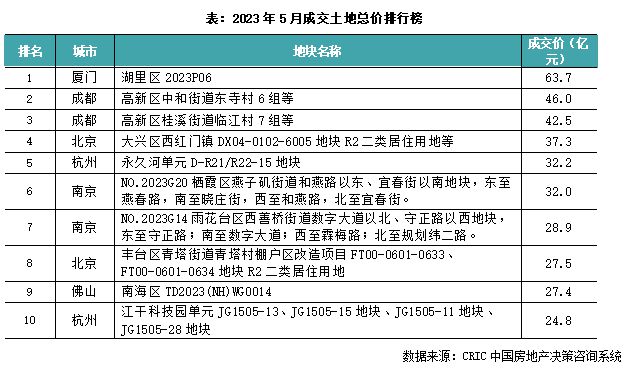

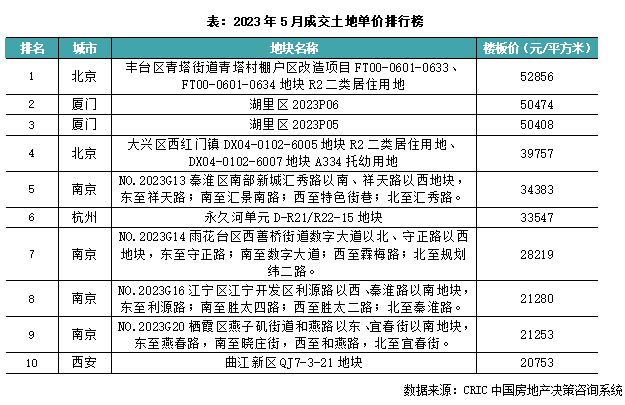

2023年5月,北京、杭州、南京、成都、济南、福州、无锡等多个城市进行了集中土拍。总价榜榜首地块来自厦门湖里五缘湾板块,为商住地块,成交总价为63.7亿元,由招商摇号竞得;排在第二位的是成都高新区新川商住地,成交总价46亿元,由成交轨交集团底价竞得。排在第三位的同样也来自成都,成交总价42.5亿元,由远达房地产摇号竞得。

由于重点城市供地质量较佳,本月两榜入榜地块八成为摇号成交。单价榜榜首地块为北京丰台青塔地块,该地地价上限27.485亿元,折合楼面价约52856元/平方米,新房销售指导价为8.5万元/平方米,按照这一价格测算下来,这一项目地房比为62%,房地差超3.2万元/平方米,盈利比较客观,加之地块临近西四环且靠近地铁,位置优越,此外,地块面积不大,资金压力较小,因此吸引了多家房企参拍,最终北京建工+城乡房屋联合体以27.485亿元成功摇中,溢价率15%。

本文仅为个人观点,不代表所在企业观点

克而瑞,成立于2006年,行业领先的中国房地产大数据应用服务商,现信息覆盖400个城市。依托强大的专业研究力量和咨询顾问团队,克而瑞服务于TOP100强中95%以上的房地产企业,并为政府、企业和购房者提供房地产线上线下信息服务的全面解决方案。

经过十余年淬炼,克而瑞从行业数据到客户数据,实现了房地产大数据闭环。依托中国房地产住宅信息服务平台(CRIC)和中国房地产资管信息服务平台(CAIC)的支持,克而瑞业务覆盖地产、资管、租售、物管、科创、证券等房地产领域。创新研发产品CRIC系统、投资决策系统、数据营销系统、场景化大屏、栅格土地评估系统、城市租售系统,CAIC投管云、资管云等,为大量房企提供了决策依据。