长沙一业主自管小区竟比物业干得好,还给业主发了68万红包

2023-11-05

更新时间:2023-11-01 16:35:56作者:橙橘网

出品 | 搜狐地产&焦点财经

作者 | 王泽红

编辑 | 吴亚

10月30日至31日,中央金融工作会议在北京举行,会议强调要更好支持刚性和改善性住房需求,加快保障性住房等“三大工程”建设,构建房地产发展新模式。

在此之前,“新房改方案”正在房地产行业掀起一阵飓风。

有媒体近期报道,8月25日国务院常务会议审议通过的《关于规划建设保障性住房的指导意见》文件(国发【2023】14号文,以下简称“14号文”),近期已传达到各城市人民政府、各部委直属机构。

“14号文”明确了两大目标,一是加大保障性住房建设和供给,让工薪收入群体逐步实现居者有其屋,消除买不起商品住房的焦虑;

二是推动建立房地产业转型发展新模式,让商品住房回归商品属性,满足改善性住房需求。

当中,还提及两个关键信息:一是保障性住房要实施严格封闭管理,不得上市交易;二是保障房将按保本微利原则配售。

由于该文件明确提出“用改革创新的办法,在大城市规划建设保障性住房”,保障性住房地位提升空前,商品房市场和保障房市场定位明确,被称为“新房改方案”。

目前,市场对从“14号文”的解读,更多是 “新房改方案”要抛弃香港模式,开始对标新加坡“组屋+私人住宅”模式,也就是商品房归商品房,保障房归保障房,住房市场无形中被划分为“保障房+商品房”双轨制。

简而言之,刚需对保障房,改善对商品房。

保障房组成:

保租房是主力,公租房、共产房占比低

自2021年国务院发布《关于加快发展保障性租赁住房的意见》, 首次从国家层面明确我国住房保障体系的顶层设计至今,以公租房、保障性租赁住房(简称“保租房”)、共有产权住房(简称“共产房”)为主体的保障房体系渐趋完善。

当中,保租房和公租房是配租型保障房,以出租为主,共产房则为配售型保障房,各地也主要以这三类保障房形式发展。

从已公布的十四五计划看,保租房会成为新增保障房供应的一大主力,公租房也有一定体量,共产房也在逐步壮大过程中。

“14号文”中指出,城区人口超过300万的35个城市先行试点。实际在“新房改方案”下发前,多城已经在发展保障房,据搜狐财经不完全统计,“十四五“期间计划发展保障房的城市至少超过52个。

当中,除了上海、北京、深圳、重庆、广州、成都、天津、武汉、东莞、西安、杭州、佛山、南京、沈阳、青岛、济南、长沙、哈尔滨、郑州、昆明、大连、南宁、石家庄、厦门、太原、苏州、贵阳、合肥、乌鲁木齐、宁波、无锡、福州、长春、南昌、常州等人口超过300万的35城外,还有蚌埠、邯郸、威海和嘉兴等多个城市。

以蚌埠为例,其住建局于10月27日表示,已超额完成2023年住房保障工作目标,发展保租房5360套,完成目标的103.76%;“十四五”期间计划新建公租房1000套,目前已新建700套。

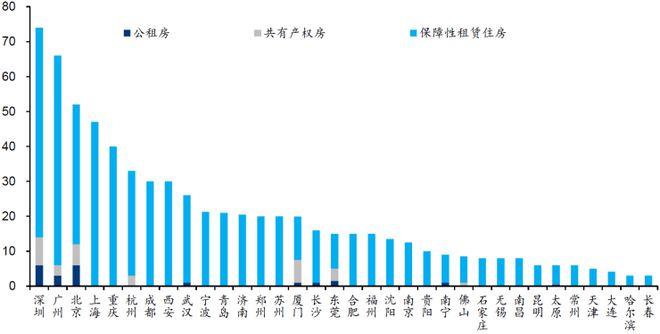

35城十四五保障房计划供应结构(万套)

从目前人口超过300万的35城保障房供应计划来看,更多的是以筹建保租房为主,公租房和共产房占比较低。

华泰证券研报指出,“十四五”期间,全国40个重点城市计划发展保租房670万套,占新增住房供应总量的比重平均为26%。从35个大城市的“十四五”计划来看,保租房占保障房供应计划比例高达92%,是保障房供应的主力。

保租房缺口仍达400万套:

方舱医院改造后,也被“纳保”出租

存量“纳保”和新建“纳保”,是保租房两大供应渠道。

以9月27日北京公布的第七批保租房项目认定情况,其中7个项目是通过存量改建而来,多集中于朝阳区,其中有安贞泊寓项目、金盏七彩家园项目和万科泊寓西直门项目等;上海办公楼改建项目小新公寓,也被万科申请为保租房。

尤其是金盏七彩家园,前身为北京朝阳区的方舱医院,如今被改成青年旅社,在第七批中被认定为“保障性租赁住房”,开始对外出租,房租每月1200元。由于此前是方舱医院,七彩家园出租以来频频获得媒体的关注。

这是北京筹建保租房的一个缩影,不仅是北京,今年以来,各地保租房筹集建设进度在不断加快。9 月 12 日,住房城乡建设部表示,2023年全国筹集建设保租房204万套(间)的任务目前已完成72%。

当中,上海前八个月已完成筹集建设保租房6.2万套,完成年度目标任务的 83%;北京今年计划筹建保租房8万套,上半年已完成40652套。

9 月 12 日,北京公布2023 年保障房建设筹集计划(第二批),计划今年新建开工项目 37 个、房源 4.2 万套,涉及租赁住房项目 29 个、房源 1.6 万套(其中公租房 0.22 万套,保租房1.42 万套),产权住房项目 8 个、房源 2.6万套(全部为安置房)。

此外,北京计划今年筹集保租房 14 个、房源 0.4 万套(其中存量房源转化项目 0.15 万套,非居住建筑改建项目 0.25 万套)。具体到区域,第二批新建计划的公租房项目全部位于丰台区和大兴区,保租房超九成集中在昌平区、丰台区、通州区、大兴区和怀柔区。

自 2022 年 5 月发布首批《关于保障性租赁住房项目认定情况的公示》以来,截至 2023 年 9 月 27 日,北京筹集保租房项目为75个,可提供约 11.19 万套房源。年内认定的保租房项目主要分布于丰台区、大兴区、朝阳区和房山区。

从全国看,各地近两年来共已建设筹集保租房508万套(间),完成投资超过 5200 亿元,可解决近 1500 万新市民、青年人的住房困难。按照“十四五”期间全国计划筹建保租房约 900万套目前估算,当前较目标仍有约400万套缺口。

按住建部安排,未来将继续鼓励各地在产业园区或城市建设重点片区建设保租房,鼓励在轨道交通站点周边建设保租房,鼓励利用闲置商业办公楼等建设保租房,多措并举扩大保租房供给。

长租公寓扩增量:

华润有巢、万科泊寓“纳保”比例高

除此之外,长租公寓“纳保”也是保租房一大来源。

自2021年7月保租房被纳入公募REITs 试点后,为最终退出提供了一条通道,吸引了不少长租公寓运营商“纳保”谋上市,正在助力保租房供给增量持续扩充。

尤其是华润有巢REIT,去年12月作为第一只市场化机构运营的保租房REITs上市后,实现了“投融建管退”闭环,证明了租赁住房行业的商业模式可行性。

目前,已上市的保租房REIT产品有四只,分别为红土深圳安居REIT、中金厦门安居REIT、华夏北京保障房REIT和华润有巢REIT。

此外,目前拟申报发行的保租房REITs达7只,分别为上海城投控股保障房REIT、建行住房租赁REIT、青岛房投REIT、上海临港科技城REIT、北京昌平包租房REIT、天津滨海新区保障房REIT和南京软件谷菁英公寓公募REIT。

例如,作为最早涉足住房租赁业务的银行建设银行,建信住房租赁基金去年11月收购部分闲置办公楼,后续将把商办物业改造为租赁住房,并申请纳入北京市保障性租赁住房管理体系。

10月27日,建设银行披露2023年三季报,建信住房租赁基金投资项目22个,投资规模57.64亿元;支持住房租赁企业超1,600家、保障性租赁住房项目超650个。

三季报披露前,建设银行附属公司建信住房作为原始权益人,以其在北京、上海、苏州持有运营的三个保租房项目为底层资产,申报发行基础设施公募REITs,目前已获受理。

多家长租公寓运营商,也在纷纷投入“纳保”阵营,如华润有巢、万科泊寓、招商伊敦、和旭辉瓴寓等,旗下项目“纳保”比例已经不低。第三方数据显示,截至去年三季度,安居瑾家纳保比例为100%、星河控股集团为85%、大悦乐邑84%、颐和贝客70%、华润有巢42%、万科泊寓25%、城方公寓24%。

据ICCRA最新统计,截至2023年二季度末,全国已开业房间规模中约有22.4%已纳入当地保租房,规模合计约19.2套,纳保比例最高的为租赁式社区,已纳保房间规模约占总规模的42%。

从企业端来看,已参与纳保的企业数量共31家,占比超过五成,包括保利公寓、华润有巢、万科泊寓、龙湖冠寓、瓴寓国际等租赁品牌,非国有企业品牌公寓也获得进入保租房领域的门票,正纷纷纳入保租房体系,如乐乎公寓在北京、广州、武汉等城市布局保租房,魔方公寓则在“应纳尽纳”。

近两年,保租房的大量入市是集中式长租公寓在总体租赁供应中占比不断攀升的重要原因。据了解,为支持住房租赁发展,国家从2017年开始加大租赁用地供应,比如推出集体经营建设用地、R4用地、竞自持用地、竞配建用地,或者在存量土地(如仓储用地等)上新建保租房。

如首创城发目前在北京的10个租赁项目中,预计可为3万人提供租赁房源。其中有8个为保租房项目,且8个项目均为利用集体经营建设用地作为租赁项目。集中式租赁社区产品也加快了拓展速度,截至目前,首创和园在京房源已有13700套。

随着租赁大社区项目的入市,极大的增加了保租房的供给量;但自2023年以来,多数省市租赁用地供给明显减少,存量改造预计将成为保租房供应的主要渠道,如建信住房租赁基金并购改在办公楼的模式。

共产房现状:

有的 “封闭管理”,有的“期满”可变商品房

保租房主要是满足新市民、青年人的租房需求,而想要购买保障房,就目前而言,更多是指向共产房。

但是不同于商品房,保障房实施严格封闭管理,不得上市交易。

今年9月4日,规划建设保障性住房工作部署电视电话会议在京召开,已经明确了这一点,并在下发的《指导意见》中规定,禁止违规将保障性住房变更为商品住房流入市场,工薪收入群体购买的保障性住房不得长期闲置等。

据不完全统计,目前已有北京、上海、广州、深圳、西安、成都、宁波、东莞、杭州等超30个城市发展共产房,多数城市明确划定了购房者购房时持有的产权份额,普遍为不低于50%,少数城市要求不低于60%。

封闭管理规定下达前,市场上的共产房有两种:一种是不能转变成为商品房的,实施封闭管理,如北京的共产房,五年后可以转让个人所持份额,但不能回购政府份额;广州共产房也不允许购买政府产权份额取得完全产权;深圳今年7月也规定,共有产权住房实行封闭流转制度。

另一种是限售一定年限后变成普通商品房,时限多为取得不动产权证满5年后或购房者签订买卖合同10年后。

如上海取得不动产权证满5年后,便可购买政府产权份额;深圳可售人才房购买10年后,可以申请取得完全产权;宁波购房满10年后,也可以购买政府产权份额;大连、无锡等地表示,购房者签订购房合同未满5年即可购买剩余产权份额。此外,杭州、南京等城市的共产房也可上市交易。

但自今年9月明确共产房封闭管理后,推出的保障房就要按照完全封闭管理的原则来执行。而此前的保障房,还是按照老办法执行。

9 月4 日后,广州、无锡、合肥、无锡等城市的地产新政中,均提到要强化住房保障,在以公租房、保租房为主的筹集建设的基础上,加上了“规划建设保障性住房”或“建立健全配售的保障性住房体系”等措辞。

华泰证券研报指出,从地方政府的表述中可以看出,在2021 年以来大力发展保租房、与公租房共同兜底保障作用的基础之上,建设配售的保障房,即共产房或将成为接下来新的发力方向。

北京冷热不均:

有项目“万人抢”,有项目三年未售罄

但是共产房是否会受到工薪族的热捧,从发展共产房年限较长的北京来看,整体呈冷热不均状态。

大兴区由于是北京市唯一的集体经营性建设用地入市的改革试点区,使其具备共有产权房供地优势,所以一直是共产房供应大户,瀛海板块聚集了多个共产房项目,如正商杏海苑、北投如郡、星光里等,均是热销项目,而且项目比邻,已经连成了片。

去年上半年,中建星光里、北投如郡和房山长阳的首开熙悦丽博几乎同时网申,提供房源套数分别为1095、1508、680套,网申人数均过万,而且都是一次性售罄,排号靠后的申购者连选房机会都没有。

尝到甜头的中建壹品和湖北文旅建发集团,今年年初又在大兴瀛海拿地,将地块建成星光里二期,目前已能申购,11月1日截止。据搜狐财经了解,星光里二期共计1332套房源,当前申购人数已过万。此外,位于大兴瀛海的另一个共产房项目大兴发展·亦生悦,11月1日也启动网申。

而位于门头沟的京能·西山印,总房源共2252套,去年与星光里一期同期申购,到今年9月初已启动了三次申购,第三次申购房源是整个社区剩余的1458套,去年两次申购去化率仅35%,并未呈现出热销状态,除了体量较大之外,地段因素也不可或缺。

遭遇类似情形的还有房山区慧园,从2019年起经历3次申购,但仍然有超一半的房源剩余,今年改为面向全市,采取周期性销售的方式配售;而北京共产房项目大都是面向本区户籍、在本区工作的无房家庭,或面向城六区家庭配售。

此外,房山区金林嘉苑和大兴黄村的兴宏雅苑,也是3年未售罄,面临不同程度 “遇冷”情况。截至10月17日,兴宏雅苑三次摇号选房后,还剩余65套二居室住房,也改为周期性销售。

整体而言,北京共产房城区项目申请家庭众多,嗷嗷待哺;而一些郊区偏远项目则是弃选率较高,尤其是近两年城六区再无共产房项目入市后,冷热不均现象愈发明显。

不仅是北京,深圳人才房也曾“遇冷”。

去年11月,深圳推出六折人才房政策,首批次6个项目共提供4422套房源,售价约为市场价的6折。可令人意外的是,这批人才房不仅没有遭到疯抢,最终仅有1930套房源被选定,超一半房源被放弃。

后来,深圳放宽人才房申购条件,人才房去化速度加快。据不完全统计,深圳今年已配售的17个可售型人才房项目,共供应11607套房源,其中10230套房源被选走,整体去化率达到88%,其中也不乏热销项目,如深业云海湾花园被“万人抢”。

今年7月初,深圳宣布取消“人才房”,不再安排建设安居型商品房和人才住房,新增了保租房、共产房等住房类型。

而且,北京共产房用地供应,近两年在日渐减少,2022年更是零挂地。直到今年,才有了新地块的供应,“新房改方案”之下是否会增加,搜狐财经将持续关注。