大盘加速探底 静待趋势明朗

2023-06-06

更新时间:2023-05-31 17:43:26作者:橙橘网

本报(chinatimes.net.cn)记者叶青 北京报道

河南国容电子科技股份有限公司(下称“国容股份”)近日披露了招股说明书,拟登陆创业板。国容股份拟公开发行股票的数量不超过4839.33万股,占发行后总股本的比例不低于25%。

据悉,经过多年深耕,国容股份已成为国内规模较大的铝电解电容器用铝箔材料生产企业。招股书显示,此次国容股份计划募资8.48亿元,其中,4.86亿元用于年产1.2万吨高性能电子铝箔扩产项目,1.3亿元用于年产500万平方米低压腐蚀箔项目,1.33亿元用于年产500万平方米低压化成箔项目,1亿元用于补充流动资金。

近几年国容股份业绩虽然呈现上涨趋势,但报告期内,该公司有三项指标低于同行业可比公司平均值。其中,对于研发投入率低于平均值,国容股份回复《华夏时报》记者时称,主要系同行业可比公司产品种类较多,研发方向涉及范围较广,故平均研发费用占收入比例较高。

净利润复合增长201%

天眼查显示,国容股份主营业务为铝电解电容器用铝箔材料的研发、生产及销售,主要产品包括电子铝箔和电极箔,属于电子新材料产业的中游产品,上游为高纯铝行业,下游行业为铝电解电容器行业,应用领域包括消费电子、工业控制、移动通讯、新能源汽车、风电和光伏、航空航天等。

近年来,受益于上述领域的快速发展,铝电解电容器行业需求旺盛,为上游铝电解电容器用铝箔材料提供了发展空间。据招股书显示,2020年—2022年(下称“报告期”),国容股份营业收入分别为41,174.75万元、62,552.56万元和91,476.74万元,复合增长率为49.05%;扣除非经常性损益后归属于母公司股东的净利润分别为1,397.55万元、4,501.57万元和12,736.73万元,复合增长率为201.89%。

虽然国容股份净利润复合增长201.89%,但北京某券商分析师却表示,对于如此大的增幅,不免令人担忧其后续业绩增长的可持续性,以及是否存在虚增业绩的嫌疑。

对此,国容股份董秘办对《华夏时报》记者表示,受益于下游新能源汽车、光伏、风电、5G通讯、工业控制等领域快速发展,以及铝电解电容器产业链向中国大陆转移,铝电解电容器用铝箔材料市场需求持续提升,同时公司通过优化产品结构、提质增效等内部举措提高生产规模,且期间费用增长与营业收入增长并未同比例增加,综合致公司营业收入和净利润呈增长趋势,与同行业不存在重大异常,不存在虚增业绩的情形。

国容股份生产产品所需主要原材料为高纯铝,而这些原料只有少数企业能够生产。据招股书显示,报告期内,高纯铝采购金额占同期采购总额的比例分别为83.44%、81.16%和78.40%。业内人士表示,由于行业集中度较高,如果主要供应商生产经营发生重大不利变化,或许会对公司生产经营产生不利影响。

对此,国容股份对记者表示,公司供应商相对集中符合行业特征、具有合理性。由于与主要供应商合作时间较长,具有一定历史基础,合作具有稳定性、持续性,能够保证产品质量和供货稳定,公司主要高纯铝供应商包头铝业和天山铝业均为国内知名铝加工企业,生产经营情况正常,抗风险能力较强,公司无法按时按需采购到相关原材料的风险较低。

报告期内,高纯铝占电子铝箔营业成本的比重分别为78.90%、82.80%、84.10%,占比较高。

据了解,近年来铝期货价格波动剧烈,2021年10月15日铝期货价格创出24670元/吨高位后,开始暴跌,到了2021年11月18日,铝期货价格跌到18505元/吨。2022年一季度,铝期货有一波冲高,此后期货价格维持下跌走势,截至2023年5月30日,铝期货价格维持在18000元/吨左右波动。

面对铝价如此大的波动率,国容股份是否有参与铝期货的套期保值是关注的焦点。

对此,国容股份对《华夏时报》记者表示,为应对铝价波动,公司曾于2021年度尝试开展套期保值业务,涉及业务规模较小,2022年度,公司未曾开展套期保值业务。报告期内高纯铝价格出现上涨,基于高纯铝占电子铝箔成本较高,公司通过提升电子铝箔销售价格,将原材料价格上涨影响传导至下游客户,同时,公司根据铝价波动情况,提前安排原材料合理库存,不会对经营业绩产生重大不利影响。

速动比率低于同行

据招股书显示,报告期内,国容股份的资产负债率分别为86.97%、79.27%和50.54%。

虽然近年来国容股份的资产负债率呈现下降趋势,但2020年资产负债率高达87%仍然受到外界关注,此外,2022年资产负债率降至50.54%,2023年是否会反弹,也受到关注。

据了解,通常情况下,资产负债率在40%至60%之间被认为是较为理想的范围。当资产负债率高于60%时,表明企业的资金压力较大,容易出现偿债困难等问题。对于资产负债率过高的企业,一般来讲,监管层问询时会重点关注资产负债率高企的原因。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变为现金用于偿还负债的能力。一般说来,比率越高,说明企业资产的变现能力越强,短期偿债能力亦越强。而速动比率是指企业速动资产与流动负债的比率,速动资产是企业的流动资产减去存货和预付费用后的余额,主要包括现金、短期投资、应收票据、应收账款等项目。

国容股份速动比率明显低于行业平均值,报告期内分别为0.48、0.54、0.85;流动比率分别为0.58%、0.65%、1.06%,也低于平均值。

不过,国容股份却对《华夏时报》表示,报告期内,公司流动比率及速动比率低于同行业可比公司,主要原因为公司主要资产、负债均来自于重要子公司科源电子。科源电子系公司于2019年5月收购,收购之初,科源电子资产负债率较高,流动比率、速动比率较低,公司自2020年以来经营业绩持续提升并实施股权融资,流动比率、速动比率有所提升,与同行业可比公司逐步趋同。新疆众和、东阳光和海星股份均为上市公司,融资便利,通过股权融资能有效提高其流动比率及速动比率。

国容股份还表示,公司的流动比率及速动比率低于同行业可比公司,并不意味着公司资金流动性弱于同行公司。报告期内,公司经营业绩持续增长,资产负债率逐年下降,流动比率、速动比率逐年提升,报告期内,通过股权累计融资18,611.32万元,资本结构持续优化。公司加强应收账款管理,加快回款速度。截至2022年12月31日,公司货币资金余额9,373.45万元,可用资金相对充足,能保障公司的正常经营和短期偿债能力需求。综上,公司资金流动性持续优化,不存在流动性较差的情形。

“常规而言,速动比率维持在1:1较为正常,它表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。速动比率过低,企业的短期偿债风险较大,速动比率过高,企业在速动资产上占用资金过多,会增加企业投资的机会成本。”某券商分析师刘先生对《华夏时报》记者表示。

不过,刘先生也表示,上述评判标准也并不是绝对的。在实际调查中,还是要以企业的行业属性。如果是商品零售行业,由于采用大量现金销售,几乎没有应收账款,速动比率大大低于1,也是合理的。不过,有些企业虽然速动比率大于1,但速动资产中大部份是应收账款,并不代表企业的偿债能力强,因为应收账款能否收回具有很大的不确定性。所以,在评价速动比率时,还应分析应收账款的质量。

研发投入常年低于6%

国容股份主营业务毛利率呈上升趋势。招股书显示,报告期内,国容股份主营业务毛利率分别为20.85%、22.69%、28.79%。对此,业内人士表示,对于上市公司来说,一般来讲,毛利率越高越好,毛利率高意味着上市公司的盈利能力强,而毛利率越来越低则意味着上市公司盈利能力越来越弱。

北京某投资公司杨经理对《华夏时报》记者表示,在进行审计稽查过程中,如果稽查人员发现一家企业的毛利率过低,或者与同行业同类产品相比低得太离谱,而其毛利总额刚好或不足维持其期间费用,帐面长期体现微利或亏损时,则其成本和收入的真实性也值得怀疑,毛利率太低通常是虚增成本和收入隐匿的表现形式。

近三年来,在电子铝箔的项目上,国容股份毛利率一直未能突破30%,与新疆众和的差距较大。对此,国容股份董秘办对《华夏时报》记者表示,同行业上市公司之间由于产品类型、经营策略、产业链深度不同,电子铝箔毛利率水平存在一定差异,报告期内,公司电子铝箔产品毛利率高于东阳光、低于新疆众和,处于合理区间。

国容股份称,公司电子铝箔毛利率变动趋势与新疆众和一致,与东阳光2021年毛利率变动有所差异,主要原因为:毛利率受产品结构、定价策略、管理能力以及营收规模等多种因素影响,不同公司因产品结构、定价策略不同导致毛利率变动趋势有所差异。

对于2020年以及2021年毛利率较低,国容股份对《华夏时报》记者表示,2021年6月之前,公司主要通过委外生产并销售实现电极箔收入,金额较小,毛利率较低,与同行业公司不具备可比性。2021年6月公司收购嘉荣电子后新增腐蚀箔业务,毛利率大幅提升。

国容股份称,同行业上市公司电极箔业务主要为化成箔,公司电极箔业务主要为腐蚀箔及腐蚀箔受托加工业务,与同行业上市公司不完全具备可比性,公司电极箔毛利率高于同行业平均水平,主要系公司电极箔收入中腐蚀箔受托加工业务占比较高,受托加工业务毛利率高于自主生产腐蚀箔毛利率所致。2021年至2022年,公司电极箔毛利率变动趋势与同行业可比公司平均水平基本一致,不存在显著差异。综上所述,公司电子铝箔和电极箔毛利率处于行业内合理区间水平,在行业内具备一定的竞争优势。

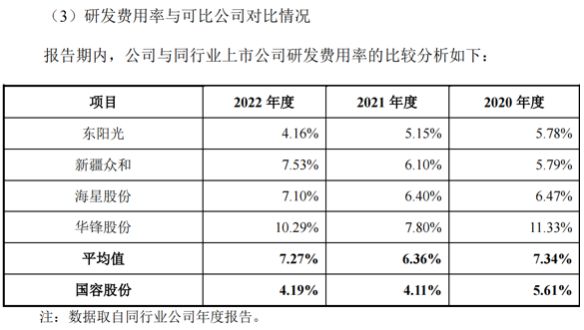

国容股份研发费用率明显低于行业平均值,即使与单个公司对比,国容股份的研发费用率也是5家公司中较低的一家。招股书显示,报告期内,国容股份研发费用占营业收入比例分别为5.61%、4.11%、4.19%。

对此,国容股份对记者表示,报告期内,公司研发费用占营业收入比例与东阳光较为接近,低于同行业可比公司平均水平主要系同行业可比公司产品种类较多,研发方向涉及范围较广,故平均研发费用占收入比例较高。与此同时,公司电子铝箔相关研发项目中领取的高纯铝,研发使用后可循环使用,故相应冲减研发费用,导致研发费用相对较低。因此,公司的研发费用占营业收入比例低于同行业可比公司平均水平。

责任编辑:麻晓超 主编:夏申茶