2023年郑州国际车展举办时间是多少

2023-10-30

更新时间:2023-10-08 00:10:56作者:橙橘网

劳动力市场保持强劲不是由某个单一因素推动的,而是由一系列因素共同推动。

在物价恢复稳定和劳动力市场放缓之间进行权衡取舍,一直是美联储18个月来抗通胀行动的核心。主流经济学理念和几十年的经济史都表明,要想让通胀回落到目标水平,美联储必须放慢经济增长速度,随之而来的是失业率上升,数百万美国人将失去工作,否则从理论上来说通胀将继续高企。

2022年初以来,美联储官员一直在提醒人们抗通胀行动可能给劳动力市场造成的影响,美联储主席鲍威尔说,抗通胀给劳动力市场造成的“痛苦”是一个“意料之外的结果”。六个月前,美联储的预测显示,2024年底美国失业率将上升超过一个百分点,达到4.6%。如果有人期待一个更乐观的结果,可能需要近乎天真地坚持经济学中最令人担忧的一句话:这次不一样。

然而到目前为止,这次确实不一样。

2022年3月以来美联储已加息11次,利率升至5.25%至5.5%的区间,整体通胀同比涨幅下降了三分之二,从9.1%的峰值降至3%。然而,美国失业率目前处于3.8%的历史低位,仅略高于美联储首次加息时的3.6%,而且几乎没有迹象表明失业率会马上走高。

鲍威尔在9月20日最近一次新闻发布会上说:“的确,我们看到的是在失业率没有上升的情况下在抗通胀方面取得了进展。”

美国劳动力市场保持强劲令美联储经济学家和华尔街经济学家大感意外,前者已将失业率预测下调了0.5个百分点,后者已推迟或撤回了对经济衰退的预测。强劲的劳动力市场还迫使人们重新思考一个根深蒂固的假设,即劳动力市场走软是恢复物价稳定的必要条件。

如果劳动力市场走软不是一个必要条件(目前来看这是有可能的),美联储有望最终实现许多人梦寐以求的“软着陆”。

为了判断这种情况能持续多久,首先要了解劳动力市场为何如此强劲。如果致使失业率维持在低水平的因素保持不变,那么美联储就能继续将利率维持在限制性范围内,同时在不给经济造成“痛苦”的前提下降低通胀,否则,就算经济衰退到来的时间可能晚于预期,但最终还是会到来。

劳动力市场保持强劲不是由某个单一因素推动的,而是由一系列因素共同推动,其中包括大规模财政刺激、劳动力参与率意外高企、移民数量反弹、小企业创办热潮以及新冠疫情后“面对面”服务行业(尤其是医疗保健行业)的持续增长。

虽然疫情期间积累的储蓄已经枯竭,但消费者支出继续增长,为劳动力市场增长带来支撑。

上述所有因素不仅是劳动力供应增加的原因,也是劳动力需求保持强劲、足以承受加息影响的原因。这些因素共同促成了一个经济如此强劲的时期,即便目前劳动力市场有所松动,随之而来的经济放缓也更像是回归正常,而不是衰退的开端。

求职网站Indeed旗下Indeed Hiring Lab研究主管尼克·邦克(Nick Bunker)说:“过去两年,美国就业市场增长速度非常快,所以招聘意愿减弱或招聘职位减少并没有造成失业率大幅上升。”

可以肯定的一点是,和几个月前相比,美国经济降温的迹象更加明显。就业增长已经放缓,这体现在三个月期平均每月增加约15万个就业岗位,相比之下,之前的三个月期每月平均增加约24万个就业岗位。自今年年初以来,职位空缺减少了21%。临时工服务行业被视为整体就业市场的先行指标,因为雇主往往会先裁掉临时工,然后再进行更大规模的裁员,今年以来,临时工服务行业的规模逐月萎缩。

不过,如果把这些趋势放在大背景下看,情况就没那么令人担忧了。每月就业增长的速度远远超过了跟上人口增长所需的水平。Indeed的数据显示,目前职位空缺数量仍比疫情前水平高出26%,此外,该数据目前是在较窄的区间内波动,而不是下降。临时工服务行业萎缩只是因为疫情期间一些公司因为劳动力短缺不得不雇用临时工,现在这些已经恢复了元气的公司又开始招聘长期员工。

接下来劳动市场前景要更难判断一些,但就目前而言,未来形势向好。

Roosevelt Institute宏观经济分析主管迈克·康恰尔(Mike Konczal)说:“我们不知道明年会发生什么,但目前为止情况很乐观。”

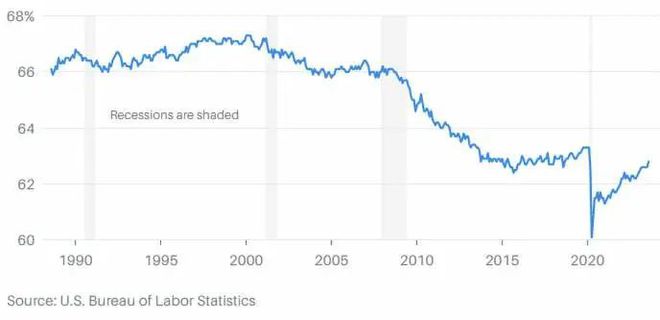

劳动力参与率还有上升空间

虽然正在工作或正在找工作的美国人的比例仍低于历史水平,但就业市场供应紧张推动劳动力参与率上升。

图为劳动力参与率变化情况

阴影处为经济衰退期

美国经济越健康,就越有能力抵御高利率带来的拖累。 去年美联储首次加息时,美国经济就已经很健康了,甚至可能比许多经济学家当时认为的还要强劲。

为应对疫情对经济的影响而推出的大规模财政刺激尤其利好中低收入美国人,在这些刺激措施的帮助下,他们偿还了债务,改善了自身信用状况,锁定了固定利率抵押贷款和贷款的低利率。亚特兰大联邦储备银行的工资跟踪工具显示,这部分工人的实际工资涨幅也是所有工人中最高的。美联储最近公布的数据显示,从2020年第一季度(疫情暴发时)到2023年第一季度,美国收入最低的家庭财富增长了近75%,而且目前仍保持着强劲势头。

这有助于解释为什么在疫情期间超额储蓄枯竭的情况下,消费者支出依然坚挺。虽然低收入家庭的整体支出低于高收入家庭,但他们的支出占收入的比例更大,当他们开始缩减支出时,可能会对消费者支出的变化情况产生重大影响。持续的健康消费促进了劳动力市场的增长,劳动力市场的增长反过来又刺激了更多的消费。

财政支出对建筑行业也至关重要,建筑行业历来容易受到利率上升的影响。

在拜登担任美国总统的最初几年里,联邦政府批准了数千亿美元资金用于促进美国国内芯片制造业的发展以及重建美国的基础设施,虽然借款成本大幅上升,但对制造业项目的需求不会消退。这些支出是为了在政府提供公共资金的基础上刺激私人投资,进一步推动建设活动的增长,进而刺激对更多劳动力的需求。

建筑行业的就业继续增长。图为亚利桑那州巴克艾(Buckeye)的新住宅建设。

2007年至2008年的住房危机曾导致美国独户住宅供应不足,此后多年建筑活动持续低迷,在经历了这一切之后,住宅建设蓬勃发展。与此同时,随着千禧一代购房高峰期到来,再加上可以远程工作的人从城市中心前往市郊,住房需求大幅上升。此外,随着利率攀升,锁定前几年超低抵押贷款利率的房主挂牌出售房屋的数量减少,加剧了供应紧张的问题,需求转向了新建房屋,新房在总房屋销售中所占的份额开始上升。

建筑支出因此大幅增长,自2020年2月以来增长了31%以上,目前还没有见顶的迹象。同一时期,建筑行业就业人数增长了5%,而且还在继续增长。

ZipRecruiter首席经济学家朱莉娅·波拉克(Julia Pollak)说:“美联储加息通常会导致建筑行业就业大幅下滑,但这次没有出现这种情况。”

建筑行业就业人数

阴影处为经济衰退期

小企业是美国劳动力市场保持强劲的另一个因素。小企业提供近三分之二的新职位,因此它们的健康状况对于劳动力需求保持强劲至关重要。之前人们的预期是,利率上升会增加包括贷款在内的创业成本,从而影响小企业的创立。此外,曾有观点认为今年春季美国几家银行的倒闭也将带来负面影响,导致新创办的企业更难获得必要的融资。

但实际情况和上述预期不符。2020年美国经济重新开放时,月度新企业申请数量创下历史新高,而且这一趋势一直保持强劲。美国人口普查数据显示,在2022年趋于平稳之后,新企业申请数量自今年年初以来再次上升,比2020年2月水平高出55%。

更重要的是,数据显示这些新企业极有可能进行招聘。自疫情暴发前以来,所谓的“高倾向”(high propensity)新企业申请(针对可能转变为支付工资的运营公司的实体)数量增加了三分之一以上。

在美联储致力于放慢经济增长速度之际,强劲的经济、财政刺激和蓬勃发展的小企业都有助于防止劳动力需求大幅下滑。另一个重要因素是促进供应增加的劳动力参与率的上升。

整体劳动力参与率(即正在工作或正在找工作的美国人所占的比例)在疫情暴发后一度大幅下降,目前为62.8%,尚未完全恢复。不过,移民人数增加和“黄金年龄”职业女性比例处于纪录高位成为劳动力参与率超出预期的推动因素。美国政府曾在疫暴发前预计,到明年年底,美国整体劳动力参与率将降至62%以下,主要原因是美国人口老龄化导致退休人数增加。

非常重要的一点是,劳动力参与率可能会继续上升。美国经济政策研究所(Economic Policy Institute)高级经济学家埃莉斯·古尔德(Elise Gould)指出,美国劳工部的数据显示,没花太多时间就找到工作的人所占比例处于较高水平。古尔德指出,这意味着“工人储备远远大于失业率所显示的水平。”

古尔德说:“这说明还有增长空间。”

有理由认为,上述趋势中的大多数趋势都将继续存在。

正如古尔德指出的,劳动力供应持续增长是实现“软着陆”的关键一步,因为这将有助于重新平衡就业市场,在不破坏雇主需求的情况下减少工资上涨的压力。如果这一趋势能保持下去,那么劳动力市场也能保持强劲。

提高工人生产率也有助于劳动力市场保持强劲。毕马威(KPMG)首席经济学家戴安·斯旺克(Diane Swonk)说,提高生产率是“在不让失业率上升的前提下维持工资水平的首要方法。”

生产率很难衡量,而且在过去十年大部分时间里一直处于较低水平。但斯旺克和其他经济学家认为,这种情况可能正在开始发生变化,原因之一是过去几年劳动力市场发生的变化让工人们转向了更适合自己、生产率更高的工作,随着辞职率下降,适应了新工作的工人的产出也会增加。

与此同时,人工智能技术的日益普及有望成为提高生产率的主要方式,而且可能已经起到了提高生产率的作用。芝加哥大学经济学家查德·西弗森(Chad Syverson)的研究表明,当一项新技术刚刚兴起时,对生产率的贡献往往被低估,就像现在的人工智能一样,因为其产出是无形的。

西弗森说:“值得铭记的一点是,我们可能会在一段时间内低估真实的生产率增长。”

没人知道美国经济将走向何方,如果通胀再度抬头,利率将大幅高于预期,就业市场和整体经济将更加难以维持目前的强劲势头。不过就目前而言,近期就业增长放缓显然没有削弱劳动力市场,即使面对高通胀和利率上升,劳动力市场仍具有很强的韧性。

美联储的终极目标是让劳动力市场供需恢复平衡。美联储动用的政策工具是为了抑制需求,职位空缺减少说明美联储的工作正在发挥作用,但消费者支出保持健康、财政刺激力度加大和小企业创办热潮等因素致使劳动力需求保持高位,与此同时,劳动力参与率上升正在给供应问题带来缓解,新技术有望帮助工人提高生产率。也就是说,虽然失业率仍然很低,但供需再平衡等式的两边都取得了显著进展。

如果劳动力供需情况继续改善,并且在不导致裁员数量激增的前提下成功达到供需平衡,这将是现代历史上前所未见的,但话又说回来,美国劳动力市场和整体经济在过去三年里经历的大部分情况也是前所未见的。

波拉克说:“我确实认为这次不一样,因为劳动力市场和经济正在经历的和过去完全不一样。”

文 | 梅根·卡塞拉

编辑 | 郭力群

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。英文版见2023年10月1日报道“This Time Really Is Different for the Economy. Just Look at the Job Market’s Confounding Strength.”。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)