2023年郑州国际车展举办时间是多少

2023-10-30

更新时间:2023-10-09 14:27:52作者:橙橘网

10月9日,内蒙古将按计划发行663.2亿元特殊再融资债券。之所以特殊,是因为这笔资金并非用来偿还到期政府债券本金,而是用来偿还存量债务。再具体些,按照此前媒体披露信息,内蒙古将这笔钱拿去偿还政府负有偿还责任的拖欠企业账款。

内蒙古是今年首个公开发行特殊再融资债券的省份,其他部分省份也将陆续跟进,比如天津计划在10日发行210亿元特殊再融资债券。地方政府发行特殊再融资债券目的是通过发新债来偿还符合条件的存量隐性债务等,以实现延长偿债期限,并降低利息,缓释债务风险。这也被认为是不久前国家提出制定实施一揽子化解地方政府债务风险方案中一个重要举措,市场普遍预计这一轮特殊再融资债券将超过1万亿元。

根据公开数据,2020年至2022年全国地方已经发过约1万亿元的特殊再融资债券,其中内蒙古2021年发行了188亿元特殊再融资债券。此次内蒙古再次发行特殊再融资债券,且规模远高于上次,无疑有利于推动当地隐性债务风险化解,利好遭政府拖欠账款的相关企业。内蒙古财政收支和当地政府债务形势也引起市场关注。

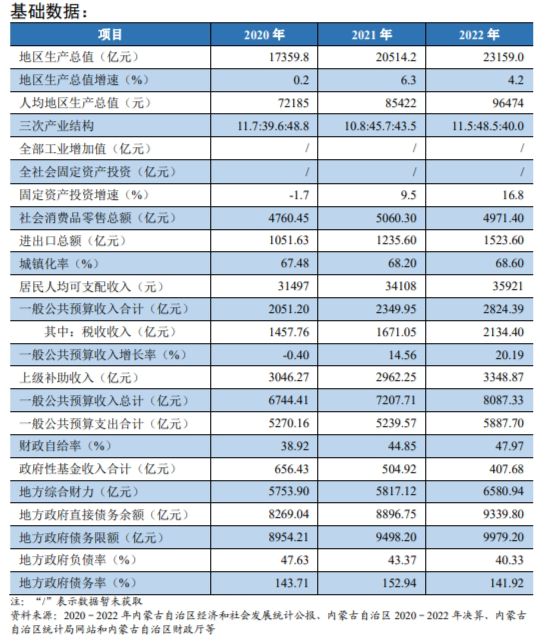

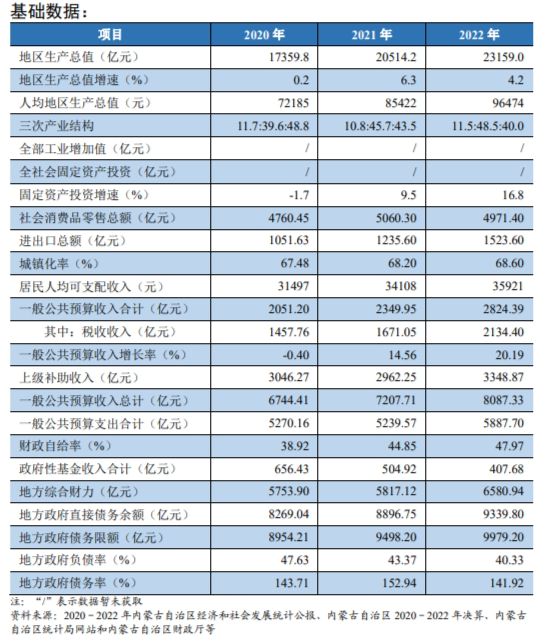

地处中国北疆的内蒙古,煤炭等矿产资源丰富,受益于近些年煤炭等大宗商品价格上涨等影响,与全国多数地方不大一样,当地一般公共预算收入保持较快增长,一度领跑全国。不过随着大宗商品价格逐步回落,当地财政收入增速明显放缓。由于内蒙古比较依赖中央财政转移支付,财政自给率相对较低,近些年土地出让收入逐步下滑,财政实力从全国来看处于中等偏下。

2020年以来受疫情冲击,叠加大规模减税降费,整体来看地方财政收入增长乏力,其中不少地方2020年和2022年财政收入出现下滑。不过在这一形势下,内蒙古表现相对亮眼。

根据内蒙古财政厅数据,与其他地方相似,受到疫情冲击2020年内蒙古一般公共预算收入也略有下滑。不过受煤炭等资源能源产品量价齐升,作为煤炭等20种矿产保有资源位居全国首位的内蒙古,2021年和2022年当地财政收入也得以保持两位数较快增速,其中2022年当地一般公共预算收入(2824亿元)同比增长20.2%,增幅位居全国第二。

随着煤炭等能源价格回落,当地财政收入增幅放缓。内蒙古财政厅数据显示,今年前8个月,当地一般公共预算收入2214.7亿元,同比增长7.8%,这低于全国地方平均增速(10.3%)。

尽管近两年当地一般公共预算收入保持不错增长,但是与不少中西部地区一样,当地比较依赖中央财政转移支付。内蒙古具有较强的战略和区位优势,历年获得中央转移支付规模较大,近年基本在3000亿元以上水平,这超过当地收入。

不过受益于当地收入增长,财政自给率有所增长。中债资信对内蒙古政府债券评级报告数据显示,当地2020年至2022年,财政自给率从约39%提高至约48%。不过总体看财政自给能力较弱。

除了一般公共预算收入,以卖地收入为主的地方政府性基金收入也是地方重要财力。与全国多数地方一样,受近年房地产市场深度调整,开发商资金紧张等影响,地方卖地收入总体出现下滑。内蒙古也是如此。

根据内蒙古财政厅数据,由于卖地收入减少,当地政府性基金收入从2020年约656亿元高位持续下滑,2022年降至约408亿元。不过今年前8个月当地政府性基金收入约258亿元,同比增长15.3%。当地预计今年随着卖地收入大增,全年政府性基金收入预期增至572亿元,当然最终能否达到这一目标仍存在不确定。

不过相比于不少省份来说,内蒙古政府性基金收入规模相对小,对“土地财政”依赖程度较低,土地出让收入下滑对当地财政冲击也相对小些。

来源:2023年内蒙古自治区政府再融资一般债券(十一期)信用评级报告

上述只是内蒙古整体收入状况,具体到12个地级、更多市县级,呈现明显分化。

比如内蒙古能源大市鄂尔多斯近些年受能源价格上涨,财政收入大涨,2022年当地一般公共预算收入约843亿元,同比增长52.7%,这是收入规模第二名呼和浩特市收入的3倍多。而同为地级市的乌兰察布去年这一收入约为63亿元,同比增长4.2%。

粤开证券首席经济学家罗志恒认为,内蒙古债务规模处于全国中游水平,但由于经济体量较小,债务负担较重。债务结构中,城投平台有息债务占比较小,隐性债务化解压力不大。

与不少地方相似,为了稳经济,内蒙古也加大举债力度,显性债务余额持续增长,不过由于收入保持较快增长,债务率反而有所下降,但是仍高于财政部设定的120%警戒线。

根据内蒙古财政厅数据,当地债务余额从2019年的7307.5亿元增至2022年底9339.8亿元,处于当地政府债务限额(2022年为9979亿元)以内,当地政府债务风险总体安全可控。负责对当地政府债券评级的中债资信测算,2022年内蒙古地方政府债务率约为142%,低于2020年和2021年。总体看,内蒙古政府债务负担较重。从债务期限结构看,2023年至2025年面临一定集中偿付压力。不过考虑其能获得大规模上级补助,未来仍有一定的融资空间,整体债务风险可控。

近期内蒙古财政厅披露的2022年当地决算报告,在谈及当前财政运行中还面临一些困难和问题时,坦言全区政府债务规模仍然较大,局部风险仍然较高,隐性债务化解难度加大。

内蒙古个别地方甚至公开发声称,当地化债对“真金白银”依赖越来越大,希望争取获得最大的上述特殊再融资债券置换额度。随着上述663亿元特殊再融资债券今天发行后,将缓解一些地方偿债压力。

根据内蒙古今年预算报告,当地去年加大政府债务风险化解力度。比如统筹发债和化债,稳妥有序化解隐性债务,年度举债规模低于化债规模,推动全口径债务率进一步降低。 落实“四个一批”化债措施,为49个债务高风险旗县贴息42.1亿元,推动3个旗区隐性债务清零,上划6个盟市“统贷分还”公路债务171.9亿元,积极争取中央化债政策等。

根据上述预算报告,今年内蒙古财政厅安排资金150.8亿元,将本级政府债务还本付息资金足额列入预算,继续支持盟市、旗县化债和消化暂付款,帮助基层缓释偿债压力,减轻“三保” 压力。 坚持高压监管隐性债务,坚决遏制增量,妥善化解存量,压实地方和部门责任,加强资金供给端监管,阻断新增隐性债务路径。

来源:粤开证券研究院