高考全国统一试卷,哪个省份最厉害?老师:北京上海卷你们做不了

2023-12-04

更新时间:2023-12-04 16:36:00作者:橙橘网

前天,掌柜的同学聚会,大家都在关心一个问题,说还有20多年就退休了,能不能找到一种养老金融产品,既能在现在风险承受能力较强时收益高些,还能在临近退休时稳妥些,主打一个省心。

乍听一下,这哪里是找产品啊,这是找贴心管家啊。真有这样的产品吗?

你别说,还真有,这类产品叫养老目标日期基金。只要你在人群中多看它一眼,就不会忘记它的容颜,因为它的名称中带着年份数字,比如2038、2043、2050等,非常好分辨。这些年份数字,对应的是我们的退休年龄。

比如,掌柜的我计划2050年前后退休,现在想通过投资基金建一个“养老小金库”,根据退休日期选养老基金,那么名称中带有“2050”的养老目标日期基金就很适合我。

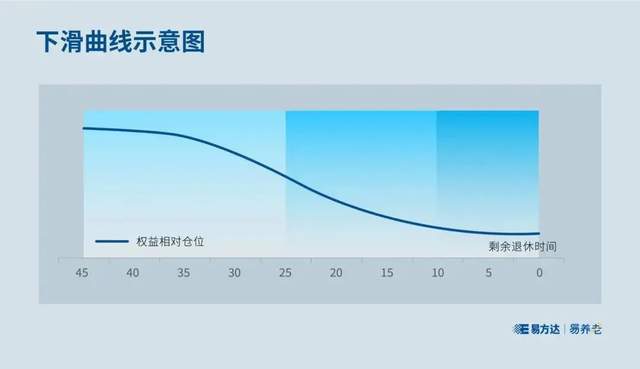

这种养老目标日期基金,能够适配我们不同年龄阶段的风险偏好。那么,这位“管家”是怎么做到的呢?核心就在于“下滑曲线”,听到下滑俩字别紧张,这可是一条“真香”曲线。

下滑曲线之所以“真香”,在于它的资产配置策略。虽然叫“线”,实际是各类资产的动态配置路径。在前期,针对目标人群较为年轻且风险承受能力相对较强的特点,基金会多配置一些风险较高的权益类资产,追求较高收益;随着目标日期临近,目标人群随着年龄增长,心态从追求高收益逐渐变为稳健为上,基金会降低权益类资产的比例,追求投资组合的稳健性。

下滑曲线的设计,需要专业的投研团队构建模型,输入一系列与宏观经济、资本市场、人口特征相关的参数,并进行成千上万次模拟测算,最终实现投资者效用最大化的目标。

如此看下来,养老目标日期基金,对于希望进行养老投资而又缺乏时间精力去规划和打理投资组合的人来说,真是相当友好。只要知道退休日期,剩下的事情就交给专业的投研团队去做,给自己减负,给未来加分,何乐而不为呢?这样的贴心管家你是不是也想来一位?