金价创历史新高!机构:继续看好黄金股投资机会

2023-12-05

更新时间:2023-12-05 14:57:50作者:橙橘网

近期传媒板块热度提升,消息面上看,近期AI视频生成应用Pika1.0版本发布获得较高关注,11月29日美国AI创业公司Pika Labs发布了全新的文生视频产品Pika1.0,该产品主要功能包括高质量文生视频、图生视频、视频生视频、局部修改、尺寸修改等,产品功能惊艳。据报道,Pika当前已完成三轮融资,筹资总额达到5500万美元,目前公司估值在2-3 亿美金。

行情上看,消息面催化下,上周(11.27-12.1)传媒板块上涨1.82%,排名全板块3/31,跑赢沪深 300 指数(-1.56%)、深证成指(-1.21%)、创业板指(-0.60%),上证指数(-0.31%)。

近两周,大盘持续震荡,传媒板块也跟随陷入震荡。但从10月24日以来(截至12月4日),传媒指数(801760)累计涨近20%。

(图源:Wind金融终端)

政策面看,近年来,我国政府高度重视人工智能产业的发展,陆续出台了多项政策以鼓励行业的创新和发展。在地方层面,各地政府也陆续发布人工智能产业相关政策。

另外,据麦肯锡预测,AI和生成式AI的价值创造潜力惊人,到2030年前有望为全球经济贡献25.6万亿美元的价值,其中来自生成式AI的贡献有望高达7.9万亿美元,约相当于当前全球GDP总量的8%。

在AI的加持下,传媒板块有哪些新突破?机构近期最新覆盖两家涉足AI的传媒相关企业,投资要点如下:

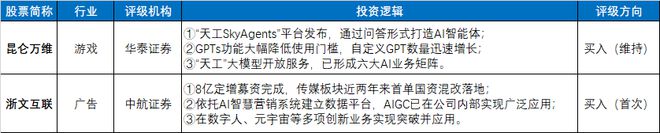

① 这家互联网平台出海企业,”天工SkyAgents”平台发布,GPTs功能上线,“天工”大模型开放服务,现已形成六大AI业务矩阵。

② 这家数字文化科技公司,完成8亿定增募资,成为传媒板块近两年来首单国资混改落地案例;依托AI智慧营销系统,在多项创新业务实现突破并应用。

华泰证券再次覆盖昆仑万维,给予公司“买入”评级

近期,多家机构覆盖这家互联网平台出海企业—昆仑万维(300418.SZ),其中华泰证券再次覆盖,给予公司“买入”评级。

二级市场表现上,昆仑万维股价自10月26日达阶段性底部后开始回弹,截至12月4日收盘,28个交易日(10月26日-12月4日)累计涨超35%。其中,12月1日收获20cm涨停,资金净买入达6.02亿元,登顶当日龙虎榜。12月4日涨幅1.44%报收39.38元。

(图源:南财金融终端)

昆仑万维是一家互联网平台出海企业,主要业务包括海外信息分发及元宇宙平台Opera、海外社交娱乐平台StarX、全球移动游戏平台ArkGames、休闲娱乐平台闲徕互娱和投资板块等五大业务。截至2022年上半年,公司全球平均月活跃用户近4亿,海外收入占比达75%。

从公司发布的三季报数据来看,2023前三季度公司实现营收36.81亿元,同比增8.30%,归母净利润3.28亿元,同比降58.26%。其中,2023年第三季度营收12.56亿元,同比增9.26%,归母净利润-0.30亿元,2023年二季度为1.46亿元,去年同期为1.44亿元。

① “天工SkyAgents”平台发布,通过问答形式打造AI智能体

具体使用场景上:

②GPTs功能大幅降低使用门槛,自定义GPT数量迅速增长

华泰证券认为,参考海外GPTs的发展趋势,“天工SkyAgents”的落地意味着国内AI应用有望加速落地,平台赋予每个用户成为创作者的能力,进一步激活了人类在AI领域的创造性和可能性,同时也有望激活布局AI模型及应用的公司增长空间。

③“天工”大模型开放服务,已形成六大AI业务矩阵

2023年11月3日,昆仑万维“天工”大模型通过《生成式人工智能服务管理暂行办法》备案,面向全社会开放服务。在逻辑推理、文本理解、多模态能力等多个方面均取得突破,基于天工大模型,天工AI搜索使意图识别成为可能。

目前,昆仑天工已形成AI大模型、AI搜索、AI游戏、AI音乐、AI动漫、AI社交六大AI业务矩阵,同时公司以增资等方式加速推进AI算力芯片的研发,构建起AI全产业链。“天工”大模型建立起公司在人工智能赛道的长期竞争优势,持续提升行业影响力。

业绩预测

华泰证券预计公司 2023-2025年实现归母净利 8.8/10.4/12.0亿元,同比增长率分别为-23.5%/17.93%/15.51%。

(图源:华泰证券)

(华泰证券还提示了AIGC 发展不及预期,模型开发进度不及预期,行业政策等风险因素)

中航证券首次覆盖浙文互联,给予公司“买入”评级

近日,中航证券发布个股研报,首次覆盖这家数字文化科技公司—浙文互联(600986.SH),给予公司“买入”评级。

二级市场表现上,浙文互联股价自10月23日达阶段性底部后开始回弹,截至12月4日收盘,30个交易日(10月24日-12月4日)累计涨超41%。12月4日涨幅1.16%报收6.96元。

(图源:南财金融终端)

浙文互联是一家数字文化科技公司。浙江文投于2021年正式启动对浙文互联的混合所有制改革,2023年8月正式落地,公司正式打开数字文化升级之路。公司业务涵盖智能和数字营销、移动营销、精准营销、视频营销、大数据与调研、体验与内容营销、自有媒体等数字营销全链条。

①8亿定增募资完成,传媒板块近两年来首单国资混改落地

8月22日晚,公司发布《向特定对象发行股票发行情况报告书》,向浙江文投发行定增募资8亿元已到位,主要投向技术升级及创新业务板块,包括AI智能营销系统项目、直播及短视频智慧营销生态项目等。股份登记注册完成后,浙江文投的控股比例提升至16.47%,有望同股东旗下的古镇文旅(文化旅游)、浙文影业(影视文化)、浙江文交所的“版权桥系统”(数字资产版权)等诸多资产形成联动,切入新市场,寻找业绩第二增长曲线。

浙文互联此次定增完成是传媒板块近两年来首单国资混改的成功落地。作为国资股东浙江文投对上市公司实施混合所有制改革的关键一步

②依托AI智慧营销系统建立数据平台,AIGC已在公司内部实现广泛应用

Content端:公司依托AI智慧营销系统,对客户需求与合作平台充分研究后,着重从数“智”和数“质”两个维度双线储备数据,同时打通各自独立的数据强岛,挖掘出数据在算法层的价值,全方位构建了适用于AI智慧营销系统的数据平台,宝贵的数字资产成为公司发展的生命“引擎”。

Ability端:公司将AI大模型生产力“基因"渗透进数字营销的全业务端,目前,AIGC已在公司内部实现广泛的应用:

③在数字人、元宇宙等多项创新业务实现突破并应用

目前,浙文互联已在数字人、AIGC创作者社区、在线社交、游戏电竞、直播电商、汽车元宇宙、文旅元宇宙等创新业务多维突破并实现产业应用。

中航证券认为,元宇宙作为Web3.0时代的高沉浸式“数字虚拟社会形态”,营销场景具备落地的可行性和迫切性,公司有望持续拓宽赠增值服务新边界,持续贡献收入增量。

业绩预测

中航证券预计2023-2025 年公司归母净利润分别为2.36/2.95/3.17亿元,同比增长率分别为192.36%/25.06%/7.13%。EPS 分别为 0.16/0.20/0.21元。

(中航证券还提示了国内外宏观环境的影响、政策变动风险、技术发展不及预期、新业务推进不及预期、市场竞争加剧等风险因素)

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)