昌平这波供地不一般!另有4村准备征收!

2023-12-05

更新时间:2023-12-05 21:01:10作者:橙橘网

二代接班, “父子档”能否扭转业绩颓势?

作者 | 武丽娟 张凯旌

编辑丨高岩

来源 | 野马财经

减持相关新规实施后,证监会对“顶风作案”的上市公司重拳出击。刚刚进入的12月份,又有上市公司因为违规减持被立案。

12月2日,生产销售氨咖黄敏胶囊、盐酸氨溴索片等治疗感冒相关药品的罗欣药业(002793.SZ)公告称,公司控股股东因涉嫌违反限制性规定转让证券,被证监会立案调查。

受控股股东被立案消息影响,12月4日,罗欣药业开盘跌幅达5%。12月5日延续跌势,报收5.7元/股,市值62亿元。2022年12月19日,其股价9.87元/股,是一年前的高点,如今较之下跌约41%。

收到监管函6个月被立案,违规减持套现4亿

山东罗欣控股有限公司(简称“罗欣控股”)作为罗欣药业的控股股东,在2023年5月18日至24日期间,持股比例由31.23%降至25.51%,合计变动比例达到5.72%。在持股比例变动达到5%时,未按规定及时履行信息披露义务并停止相关交易。因此,7月21日,浙江证监局对其出具警示函,并计入证券期货市场诚信档案。

据罗欣药业发布的《简式权益变动报告书》显示,在上述期间,控股股东罗欣控股通过证券交易系统以大宗交易方式减持6225万股,套现4.04亿元。罗欣药业表示,减持主要系股东资金需求,目前上市公司生产经营、公司治理、战略规划未出现变化,生产运营一切正常。

罗欣控股此次收到证监会的立案告知书,正是因为5月份的减持没有披露。罗欣药业称,本次立案事项系针对控股股东,公司生产经营活动不会受到影响。

除了罗欣控股,其他股东也有减持动作。

5月31日至6月2日,罗欣控股的一致行动人克拉玛依珏志股权投资管理有限合伙企业合计减持3224万股。据5月10日公告,持股5%以上股东方秀宝及其一致行动人方东晖、大任投资拟减持不超1044.21万股,占总股本的0.96%。

另外,罗欣控股的质押股份占其持有的股份比例88.55%,质押日至今跌幅为52.42%。目前,刘宝起、刘振腾父子分别持股90.43%、5.34%。

为了遏制A股上市公司控股股东、实际控制人把上市公司当作“提款机”的不正之风,8月27日晚,中国证监会发布了《进一步规范股份减持行为》(下称:减持新规)的重要规定。明确上市公司存在破发、破净情形,或者最近3年未进行现金分红、累计现金分红金额低于最近3年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持股份。

罗欣药业的发行价格为11.97元/股,5月18日至24日罗欣控股减持期间的股价为6元/股-7元/股左右。

财经大V、评论家皮海洲认为,这个不是追索,跟破发的关系不大,之所以现在才立案,是因为证监会查证有一个过程。他是从之前到现在都有效的一个规定,5%以上股东减持就得进行信息披露,这个违规是很明显的。再加上现在本身违规减持就是市场关注的一个焦点。处罚的话,根据证券法的规定就是没收违法所得,罚金上限就是交易金额。

罗欣药业证券部表示,不是因为不能减持去处罚,而是因为权益变动比例超了5%,跟减持不减持没关系。而且大股东是主动披露未来不减持承诺的,也没达到减持新规的标准。

2022年以来亏损15亿,业绩下滑折价“卖子”

股东频繁减持背后,罗欣药业近年来的业绩状况难言乐观。

罗欣药业早年间靠做仿制药起家,曾登陆港交所创业板,但由于控股股东及一致行动人认为公司价值长期被市场低估,最终公司走向了“港股私有化+A股借壳上市”之路。

2019年,东音股份通过资产置换、股权转让、发行股份购买资产三步成功腾笼换鸟,罗欣药业顺利在A股上市。然而公司的业绩却是“上市即巅峰”。

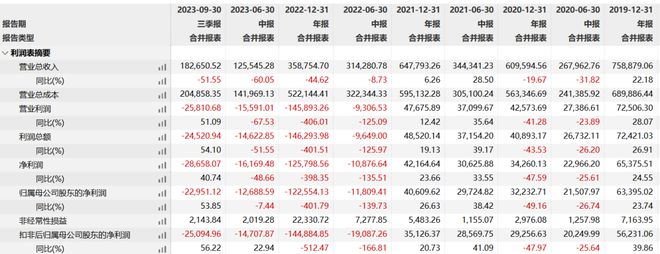

来源:Wind

此后,罗欣药业营收一路下滑,2022年和今年前三季度连续腰斩,净利润更是在2022年由盈转亏,加上今年前三季度,累计净亏损已超15亿元。

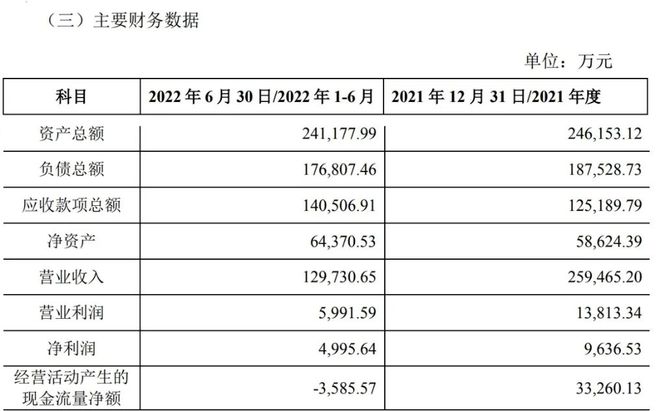

营收的下降与公司战略调整有关。2022年,罗欣药业折价将旗下现代物流70%的股权转让给了上药控股,后者是上市公司营收的重要组成部分,2021年和2022年上半年都能为公司贡献约40%的收入。

来源:公司公告

但现代物流代表的医药商业业务,利润率较低,还会长期占用大量资金。

从财报数据上看,其于2018年正式开始运营,此后罗欣药业的资产负债率、应收账款周转天数都有显著提升,而毛利率则显著下降。作为对比,2021年罗欣药业医药工业的毛利率能达到73.27%,医药商业仅有13.56%。

原本罗欣药业对现代物流寄予厚望,哪怕是承担一些资金压力,也希望能打造一个高度现代化的医药物流配送中心,提高医药流通效率。然而在业绩不佳的背景下,罗欣药业还是将“活下去”放在了第一位。

罗欣药业的2022年业绩会上,董事长刘振腾对业绩不佳的原因给出了三点解释:一是医药终端消费市场下降;二是创新药前期要大量推广、运营,收入还无法覆盖成本;三是集采对公司销售价格以及销量的冲击。

这背后是罗欣药业已经从抗生素仿制药龙头,向消化道用药龙头、仿创结合的综合型制药公司发展。而公司未来的业绩增长,要看创新药和集采方面的表现。

罗欣药业证券部表示,增量就是看创新药;原来的“光脚”品种(在市场上销量极少),如果进集采也能带来一小部分;还有就是原料药,原来以供自己为主,现在开始逐步向外供应。

具体而言,所谓集采降价,也要看竞争格局。如果报价的药品有二十几家一起竞争,降价幅度会非常大;竞争的公司少,降价幅度会小一些。对于之前销量比较少的药品,进集采是能拉动增长的。

“85后”二代接班,“父子档”能否扭转业绩颓势?

目前,罗欣药业的主营业务是医药产品的研发、生产和销售,聚焦于消化、呼吸、抗肿瘤等优势领域。公司产品分为创新药和仿制药两大类。

刘保起出生于1961年11月,现年62岁,临沂罗庄人。他18岁参军入伍,成为一名军医,此后与医药行业结下缘分。退役之后,刘保起回到老家的罗庄山西头煤矿卫生所工作。1988年,他辞去卫生所的工作,开办了一家药材经营铺,正式开始创业,并掘到人生第一桶金。

有了创业经历,刘保起将目光转向药品研发和生产领域,并于1995年创办罗欣药业的前身——山东罗欣制药厂,二十多年后的罗欣药业,从一家中药材商铺,成为集药品研发、生产、贸易及医疗健康服务为一体的大型医药企业集团。

2005年12月,罗欣药业在港交所上市,自2006年开始连续多年进入中国制药工业百强企业。2017年6月公司退市,市值超100亿港元。2017年通过借壳东音股份,重新A股上市。

刘振腾是刘保起的大儿子,出生于1986年,本科和硕士分别毕业于澳洲麦格理大学和新南威尔斯大学,其曾在证券公司当过分析师,在私募股权投资公司当过研究,2013年正式进入罗欣药业。

”上阵父子兵“。父亲白手起家、儿子留学归来进入自家企业。今年2月,罗欣药业董事会选举刘振腾为董事长,任期三年。

2021年《胡润百富榜》上,刘保起、刘振腾父子凭借65亿元人民币的财富,排在榜单第1123位,在山东临沂地区富豪中排名挤入10强。

在业绩压力下,罗欣药业也在创新药领域加快步伐,打造第二增长曲线。近日,罗欣药业公告称,其子公司山东罗欣日前收到国家药品监督管理局核准签发的适应症为“十二指肠溃疡”的替戈拉生片《药品注册证书》。这是继反流性食管炎后,替戈拉生片获批的第2个适应症的上市申请。

产品管线方面,目前罗欣药业共拥有在研创新药8项,多个自主研发项目已进入临床试验和申报阶段。

从研发投入来看,罗欣药业在持续加大力度。2021年—2023年前三季度,其研发投入分别为4.1亿元、3.3亿元和0.91亿元,合计8.21亿元,占当期营收比例分别为6.29%、9.21%和5%。

不过,罗欣药业表示,创新药处于市场开发期,人员成本、推广等成本投入将持续进行。由于创新药商业化团队目前运营单产品的现状,存在创新药商业化团队运行成本过高的风险。另一方面,仍存在未来创新药商业化进展不确定性,同类产品竞争加剧,市场规模和增速存在低于预期等风险。

随着行业变革与竞争加剧,从仿制药向创新药的跨越对很多药企充满挑战。在“父子档”的带领下,罗欣药业能否扭转业绩颓势?你了解创新药吗?对罗欣药业控股股东因违规减持被立案怎么看?留言聊聊吧!