观点人物 | 万达电影与一个小苹果 两个老男孩的戏剧人生

2023-12-07

更新时间:2023-12-07 08:05:56作者:橙橘网

“佛喜”变成“佛不喜”。

作者 | 刘俊群、苏影

编辑丨李白玉

来源 | 野马财经

国内茶饮界龙头级别品牌“喜茶”,最近摊上事了。

上月28日,喜茶推出了以无语菩萨、欢喜罗汉和伏虎罗汉为主题的“佛喜”茶拿铁,销售火爆。结果产品刚刚上线3天,喜茶就被深圳市民族宗教事务工作局约谈了,因为喜茶的这波营销,涉及到“以宗教名义进行商业宣传”,踩线了。

12月5日,“喜茶涉嫌违反宗教事务管理条例被约谈”登上微博热搜,截至6日下午17时,话题阅读已达4.4亿。

目前,喜茶相关产品已下架。与其合作的景德镇中国陶瓷博物馆方面则表示,双方的联名合作已结束。喜茶(北京三里屯太古里店)工作人员表示,本店的“佛喜”茶拿铁在4日已全部下架,周边产品也已被撤回,未来将不会再有相关产品上线。

喜茶的联名营销在业界颇有名声,成立至今联名已经超过110次,光是今年的联名就达到了10次。持续的产品联名营销活动背后,有行业人士分析认为,喜茶正在面临增长的压力,通过联名来提升热度、抬升销量,成为应对增长压力的一种手段。

不过,“恰饭”再难,“踩线”显然也是不行的。

太懂“打工人”?不懂“边界线”?

11月28日,喜茶的“佛喜”茶拿铁一经上线,便因其造型独特在小红书引起热捧,不少网友调侃其为“无语菩萨”、“无语佛”,甚至还有网友对着奶茶杯上的无语菩萨拜了拜。有网友在微博晒出“佛喜”茶拿铁,第一天就收获了1.3万+赞和671+评论,可见其热度之高。

甚至喜茶被约谈后,在二手交易平台闲鱼上,还出现了上百条销售“佛喜”茶拿铁的饮品杯和周边产品,其中,单个冰箱贴要29.9元、一个空饮品杯需要15元。而当初,喜茶店内销售一杯“佛喜”茶拿铁也才19元,冰箱贴套餐(一杯“佛喜”茶拿铁+冰箱贴)则为24元。

来源:小红书截图

此次,喜茶联名受到如此追捧,也与年轻人时下流行的解压方式——求佛、逛寺庙有关。“在求人和求己之间选择了求佛,在上班和上学之间选择了上香。”这早已不是一句简单的调侃。

携程数据显示,2023年以来,寺庙相关景区门票订单量同比增长310%,而每年3月份,北京雍和宫每日至少4万人次的客流量恰是最好的印证。

在喜茶推出的“佛喜”茶拿铁系列中,最受欢迎的无疑是“无语菩萨”。“无语菩萨”原名“沉思罗汉”,是瓷器艺术大师曾龙升所作《釉下加彩十八罗汉塑像》中的一件。由于其面部表情特殊,在今年国庆期间就已出圈。

以其“盛况”,如果不出意外的话,这本来有可能成为喜茶诸多联名营销活动中的一个经典案例。

但产品上线仅3天后,深圳市民族宗教事务工作局就约谈了喜茶公司。据“澎湃新闻”报道,宗教事务工作人员透露,经过民宗部门和市场监管等部门会商研究,他们(喜茶)其实打的是个“擦边球”。

根据2018年2月1日施行的《宗教事务条例》第五十三条,任何组织或者个人禁止以宗教名义进行商业宣传。2017年发布的《关于进一步治理佛教道教商业化问题的若干意见》则强调宗教必须正确认识和处理商业化问题,任何组织和个人不得假借佛教道教名义开展活动、谋取利益。

此次,喜茶无疑“踩了雷”。约谈后,喜茶也是火速下架了全部关于本次“佛喜”联名的宣传以及相关文创产品。截至12月5日,在喜茶官方微博、微信公众号已检索不到任何关于“佛喜”茶拿铁的内容。

在“喜茶因联名被约谈”的微博热搜下,不少网友表达了不同看法。有网友表示“好歹对佛主有点敬畏之心”,也有网友表示“不喜欢可以不喝,为什么要阻止别人喜欢呀?”也有网友感叹“喜茶什么都想联名,这下终于碰壁了。”

来源:易维视

据不完全统计,仅2023年一年,喜茶就已公布超过10次IP联名活动。2017年至今的六年间完成了上百次的联名。而靠联名来销售产品,似乎也成为不少新茶饮的常态。2023年,瑞幸与茅台的联名,再次火爆,在开售第一天就卖了出542万杯,销售额破亿。

更早些的时候,喜茶公司还曾推出过与《梦华录》《甄嬛传》、芬迪(FENDI)等品牌IP的联名产品。比如,喜茶与《原神》推出“喜遇原神2.0”联名饮品,3日累计售出近300万杯,单店日销最高超3600杯,及3天热销50万杯的“甄喜传”。

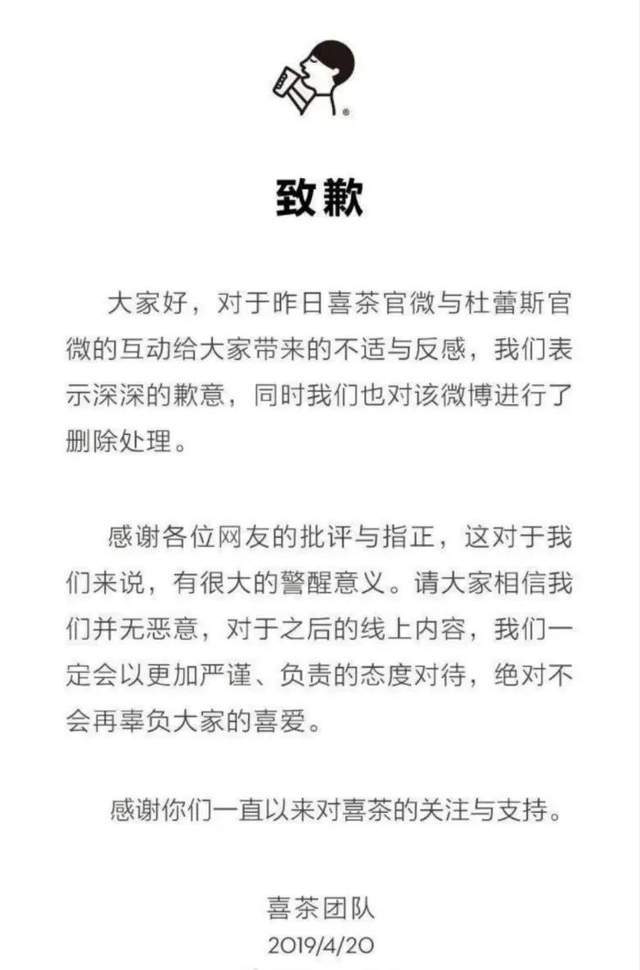

当然,期间也不是没有“踩过雷”。2019年4月19日,喜茶HEYTEA与主要销售避孕套的杜蕾斯在微博互动,文案为“第一口最珍贵”,海报配文为“今夜一滴都不许剩”。随后,喜茶在该条微博下评论:“你唇上始终有我的芝士”。这样露骨的互动难免让人浮想联翩,不少网友表示不适。最终,此事以喜茶删除相关内容并致歉而收尾。

来源:喜茶

对于此次“佛喜”营销踩雷的原因,盘古智库高级研究员江瀚分析道,2023年以来,无论是茶饮赛道还是咖啡赛道,都在疯狂地跨界营销。在这样的背景下,跨界营销出事属于意料之中。之所以会出现,主要是企业为了流量、营销联盟,不惜代价所导致的一种变形或异化的过程。而这背后是激烈的市场竞争,以及消费者喜新厌旧的心理共同导致的。

联名翻车背后

“行业龙头”遇到增长瓶颈?

这次联名翻车登上热搜的喜茶今年已经11岁了,创始人聂云宸是一位90后。2012年,聂云宸从广东江门江边的一家小店出发,推出了第一杯芝士茶。后十余年间,喜茶从地方扩张到全国,成长为高端新茶饮代表。2021年和2022年,聂云宸还分别以100亿元和85亿元财富入选《胡润百富榜》。

事实上,聂云宸本人财富值变化也伴随着新茶饮行业的市场波动,最近两年,在疫情反复和消费热情下滑背景下,喜茶似乎遇到了增长瓶颈。

中国连锁经营协会报告显示,2017年-2021年,我国新茶饮市场规模一度从422亿元增长至1003亿元,年复合增长率超20%。不过2022年,受疫情反复等影响,协会预计全年市场规模理想状态也仅为1040亿元,基本和上年持平。

市场增速放缓期间,国内茶饮门店数量却有增无减,截至2022年底,我国新茶饮门店总数约48.6万家,较2020年底37.8万家,增长超28%。

玩家众多、内卷严重,喜茶虽为新茶饮龙头之一,也面临了压力。据久谦咨询中台数据显示,从2021年7月起,喜茶在全国范围内的坪效(每坪面积产出的营业额)与店均收入开始下滑。同年10月份,喜茶门店均收入与销售坪效环比7月份下滑了19%、18%;同比下滑35%、32%。

在此背景下,进入2022年,喜茶则开始因“裁员、降价”等举动卷入舆情漩涡。

早在2022年2月,“喜茶将裁员30%”的新闻就曾冲上热搜,对此公司回应称确有员工年前被辞退,为少量人员调整。紧接着,半个月后,喜茶又在微博抛出“降价”消息,表示将告别3字开头。

对此,智和岛集团创始人胡华成认为,喜茶的降价行为看似不正常,实际上是想通过薄利多销来挽救大幅下降的收入。

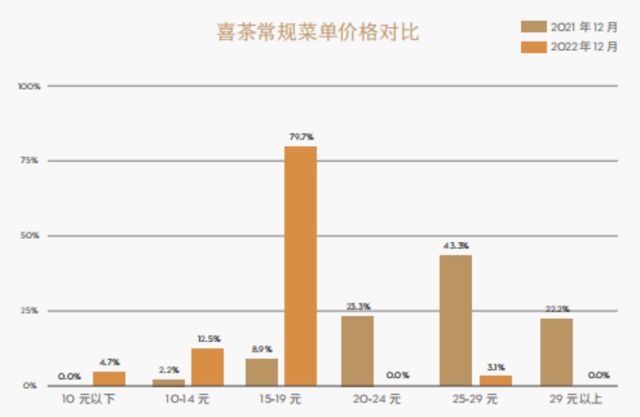

此后,喜茶杀入CoCo都可、一点点、书亦烧仙草、茶百道等布局的中端价格带,15-19元成为主流饮品,在2022年产品中占比高达79.7%。而此前2021年喜茶菜单中,15-19元产品占比仅为8.9%,20元以上的产品占比则高达88.8%。

来源:《喜茶这十年》报告

从结果来看,降价策略在一定程度上提升了喜茶的产品销量,但公司收入却似乎未同步增长。

2022年6月至年末,喜茶门店每日店均销量和月度总销量对比去年同期,分别平均增长了20%。创新经济服务平台“创业邦”预估,2022年喜茶全年销售额约为47亿元,将低于2021年53.52亿元的收入。

来源:“创业邦”

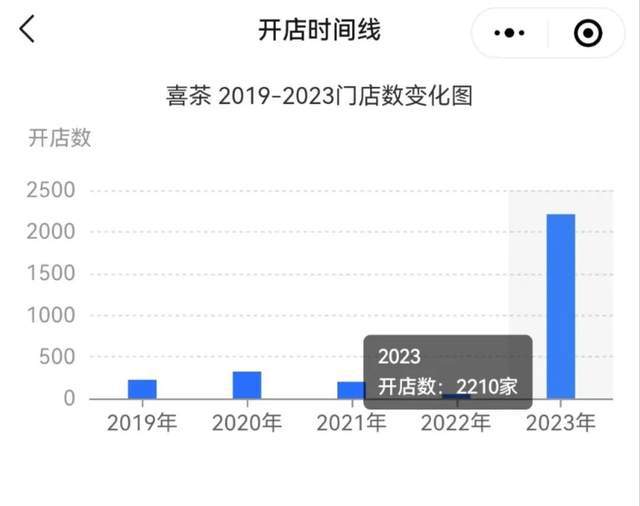

不过,在2022年11月,喜茶宣布开放加盟后,喜茶今年的表现明显好于2022年。据喜茶发布的数据显示,春节假期期间,全国各地门店均呈现销量暴涨,同比节前,许多门店销量增长超过300%,甚至有的门店增幅达500%。

门店数量也进入快速扩张状态。截至2023年12月6日,窄门餐眼数据显示,喜茶线下门店数量3022家,较去年新增2210家,而2020年、2021年新增开店数分别仅为199家、51家。

来源:窄门餐眼截图

五轮融资、600亿估值仍未上市

增长压力何解?

曾几何时,标榜“真果、真茶、真奶”的喜茶一度是资本宠儿,在2021年D轮融资中,喜茶收获高达600亿元估值,刷新国内新茶饮记录,目前公司已五轮融资。

2021年4月,据“资本邦”消息,喜茶已正式启动赴港上市,并且中金、瑞银等投行已经为喜茶管理层安排了部分非交易路演活动。不过喜茶表示,没有任何上市计划,该消息不实。2022年年初,喜茶投资方之一、美团龙珠创始合伙人朱拥华曾表示,喜茶两年内不考虑上市。

来源:爱企查截图

但与喜茶上市 “按兵不动”策略相反的是,IPO门口不少新茶饮品牌已排起了长龙。

2022年,蜜雪冰城递交《招股书》,2023年8月15日,新茶饮公司茶百道正式向港交所递交《招股书》,同一赛道的古茗、沪上阿姨等知名品牌也纷纷开启上市计划。

而在此背景下,喜茶估值已达到600亿元,却迟迟不上市,或许从与喜茶同为第一梯队的奈雪的茶(2150.HK)身上,可以得出一个大致的答案。

2021年6月30日,奈雪的茶成功登陆港交所,上市首日市值超300亿港元。然而两年过去,截至12月6日,公司最新市值仅为56.94亿港元,市值缩水超80%。此外,2022年年报显示,奈雪的茶实现营收42.97亿元,同比下降0.1%;亏损约4.61亿元,较2021年1.45亿元的净亏损额进一步扩大。

“在同行市值下滑的情况下,喜茶的估值也会受到影响。”IPG中国区首席经济学家柏文喜认为。

而且喜茶现在的估值,也不能完全代表未来在二级资本市场的表现。“只要不上市,不经受二级市场投资者的考验,就可以一直维持私募阶段的高估值。因为私募阶段更看重其估值成长性和上市退出预期,但二级市场会很重业绩表现的成长性和财务结构的稳定性。”香颂资本董事沈萌表示。

对于喜茶为何没有上市,业内人士表示,目前新茶饮市场竞争激烈,高速增长期在2020年前后,但市场瞬息万变,如今市场偏好已转向。在IPO审核收紧之下,喜茶上市的难度更大。

而这次联名翻车,似乎也给喜茶的高歌猛进提了个醒。上述业内人士表示,虽然目前喜茶面临估值、增长等方面的困境,但外部压力总是暂时的。喜茶,不能盲目注重销量,而乱了自己的阵脚,更不能触碰合规的红线。

“竞争的核心是差异化,只有差异化才能构建稳定的收益基础。营销仅能在短期差异化方面发挥作用,研发创新是保持长期差异化的关键。”沈萌表示。

你喝过喜茶吗?感觉如何?评论区聊聊吧!