普京:“现在谁还敢说俄罗斯是个加油站?”

2023-12-08

更新时间:2023-12-08 22:38:45作者:橙橘网

本报(chinatimes.net.cn)记者董红艳 李贝贝 北京报道

当前房地产市场行情之下,已有多家房企退市,港股IPO也鲜少再出现房企的身影。不过,最近一家独特的房企灏辉国际向港股提交了上市申请,闯入大众视野。

记者了解到,灏辉国际靠盘活不良贷款抵押物业“过活”,目前的体量不大,业务拓展空间具有很大的跳跃性,从南部广东佛山跨越到了北部黑龙江大庆。虽然当前全国的不良贷款抵押物业市场庞大,但是目前灏辉国际的盈利仅仅依靠广东瑞安花园等少数项目,盈利可持续性不好预料。

而不良贷款抵押物业的“骨头”似乎也没那么容易“啃”,业内专家向《华夏时报》记者表示,不良贷款抵押物业存在较大的不确定性,市场定价难度高,存在隐藏债务风险,资金缺口往往比预想要大,融资难度较大,一般情况下房企更加愿意选择优质的地块进行开发。

为了进一步了解情况,12月6日,《华夏时报》记者向灏辉国际境内公司主体广东瑞安发送了采访提纲并向其致电,但是相关工作人员表示不接受媒体采访。

“另类”房企逆势IPO

近年来,房企在资本市场日渐没落,曾经的“千亿”房企纷纷宣告退市,中小房企蜂拥的港股也几近“悄然无声”。不过,有房企“倒下去”,也总有房企“站起来”。11月28日,灏辉国际向港股递交了上市申请,打破了房企赴港IPO许久以来的沉寂。

灏辉国际的经营模式较为“另类”,不同于通过挂牌出售流程增加土地储备的传统房企。招股书显示,灏辉国际通过资产管理公司、司法拍卖及与物业开发商合作或自其手中收购不良贷款抵押物业,专注于盘活不良贷款抵押物业以作销售及出租。

具体看来,灏辉国际的主营业务为物业销售和物业租赁,收益主要来自出售住宅物业及商业物业的租金收入,其中物业销售在总营收中的占比均维持在90%以上。

在房企接连“暴雷”的状态下,不良贷款抵押物业的市场挖掘空间看起来十分庞大。根据中国房地产住宅信息服务平台的统计数据,于2022年12月31日,全国有126个重点房地产项目处于停工状态。

而根据戴德梁行监测数据,17家上海证券交易所及深圳证券交易所上市银行的对公房地产不良贷款的合计余额由2021年末的1491亿元增长至2022年末的2564亿元,增幅高达72.0%。

在此背景下,灏辉国际的营收增速迅猛。招股书显示,2020年至2022年,灏辉国际营收分别约为1.15亿元、1.82亿元、2.86亿元;2023年上半年灏辉国际营收飙升为3.1亿元,已经超过2022年全年的水平。

截图自招股书

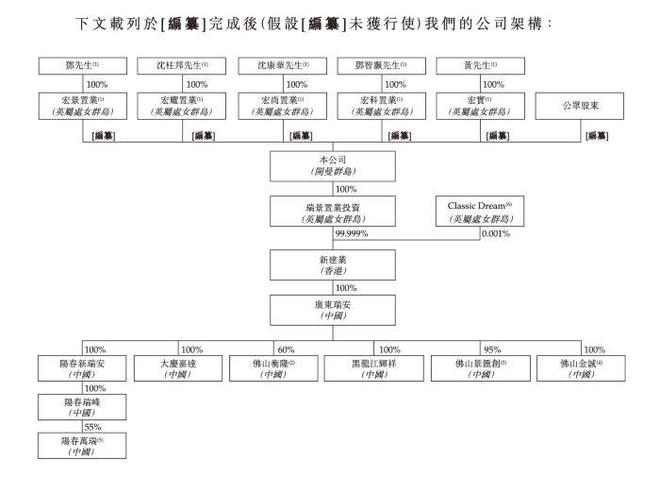

招股书显示,灏辉国际为境外企业,旗下境内公司主体为广东瑞安。为了进一步了解其业务经营状况,12月6日,《华夏时报》记者向广东瑞安发送了采访提纲并向其致电,但是相关工作人员表示不接受媒体采访。

业绩稳定性遭疑

灏辉国际的业绩虽然增长迅速,但是总体量仍然较为“娇小”,比不过传统品牌房企动辄百亿元营收的“大体格”。而不仅如此,灏辉国际的盈利项目较为集中,盈利能力也非保持在稳定状态。

招股书显示,截至2023年上半年末,灏辉国际共有十个处于不同开发阶段的物业开发项目,总土地储备约为49万平米,涉及的项目包括广东佛山瑞安花园、南约广场、阳春瑞安理想家园、万瑞理想华府、黑龙江大庆香槟小镇等。

其中,位于佛山市的住宅、商业及零售综合体瑞安花园被灏辉国际称作为“旗舰项目”。记者了解到,瑞安花园并非是近些年“出险”的项目,瑞安花园一期至四期是灏辉国际通过资产管理公司于2006年4月收购获得,一直到2020年竣工,开发周期长达10多年,距离1992年拿地已经过去了将近28年的时间。

花费大量时间“啃下来”的瑞安花园成为灏辉国际盈利的主要来源之一。招股书显示,灏辉国际多个项目中产生收益的仅有5个,瑞安花园项目和阳春市瑞安理想家园项目营收贡献超过90%。

整体看来,灏辉国际的盈利能力处于明显的下滑状态。招股书显示,2020年、2021年、2022年及2023年上半年的毛利分别约为5150万元、7680万元、10810万元及8780万元,同期毛利率分别为44.8%、42.1%、37.8%、28.3%。

另外,从拓展区域上看,灏辉国际的业务分布较为分散,虽然灏辉国际强调将聚焦大湾区及其周边城市,但其新近业务发展区域较为突兀地从广东佛山跨越到了远离大本营的黑龙江大庆。

记者注意到,近年来,不少运营状况较好的房企,也显露出收并购相关资产的意向。其中,今年上半年越秀地产方面曾经公开表示,越秀地产所接到的并购邀约很多,但是收并购的“坑”特别多,对于出险房企资产的收并购,希望有一定的获利空间,并期望标的和公司目前的产业布局是一致的,不会盲目尝试未接触过的城市领域。

对此,IPG中国首席经济学家柏文喜向《华夏时报》记者也表示,由于风险意识、资源分配、业务拓展策略、专业团队与经验以及市场环境等多方面因素影响,运营状态较好的房企对收购盘活不良贷款抵押物业持谨慎态度。

“不良贷款抵押物业存在较大的风险和不确定性。”建诚晟业总经理苑承建告诉《华夏时报》记者,一是市场定价难以达成公允一致意见,特别是在市场下行周期,资产持有方不愿意主动降价处置;其次,不良资产可能存在隐藏债务,特别是很多民营房企的资产,隐藏债务特别是民间负债很难一一查清,对于收购方(来讲)既风险大又增加了尽调成本。

虽不走寻常路,灏辉国际似乎还是难逃传统房企的弊端,财务上已经显现出“捉襟见肘”的迹象,招股书显示,截至今年上半年末,灏辉国际账面资金约为790万元,而流动负债高达3.7亿元,同时今年上半年经营活动产生的现金流为-3233.8万元。

“同时,不良资产盘活难度大,特别是已经开发销售了一部分的项目,既要考虑已售房子的交房,也要考虑项目规划与市场吻合度、项目可售货值是否充足等,特别是不良项目普遍存在监管资金被挪用情况,资金缺口也往往比预想要大;另外,最近两年,包括一线城市在内,很多城市出让的土地都很优质,对房企的吸引力更大。”苑承建补充道。

责任编辑:张蓓 主编:张豫宁