喜提新房!合肥市包河区3368套房屋迎新主人

2023-12-02

更新时间:2023-11-04 00:08:43作者:橙橘网

随着A股三季报披露工作的结束,各行各业的上市公司也都交出了“成绩单”。2023年以来市场的热点被人工智能、减肥药概念、华为概念等题材占据,虽然赛道股的股价已不复从前的风光,但是对于很多投资者来说自选池里总留有新能源股的一席之地,无论是光伏、风电还是新能源汽车,都切实地对人类社会以及人们的生活产生着影响。

光伏产业链环节众多、产品纷繁,从同花顺iFinD产业链中心的产业图谱来看就有硅料、硅片、银浆、电池片、光伏玻璃、胶膜、背板、组件等数十类产品。在此选择硅料、组件、逆变器三个受关注程度较高的细分方向,对它们各自所属企业前三季度业绩表现进行对比。

产业链仍处价格下降趋势

进入2023年后,光伏产业链主要环节产品大多处于价格下挫趋势,中原证券10月30日发布的《光伏产业链价格下行,三季度业绩呈分化态势》表示,截至10月25日光伏产业链的多晶硅致密料、单晶硅片、单晶PERC电池片、单面单晶 PERC组件等产品价格较9月底均有明显跌幅,后续仍有下行压力。

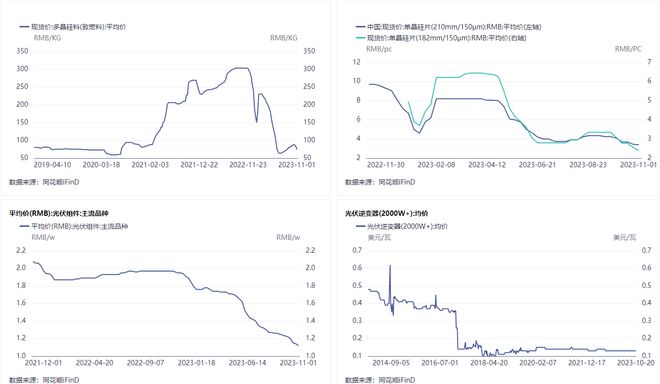

银柿财经整理同花顺iFinD数据发现,整个光伏产业链的主要环节大多仍处于2023年后开启的下跌趋势。多晶硅致密料、单晶硅片、组件主流品种这种趋势尤其明显,光伏逆变器(2000W+)均价较为稳定。其中多晶硅致密料均价自3月最高的230元/kg到年内最低的64元/kg,跌幅高达72.17%,虽然价格在7月有所反弹,但是10月下旬开始又开始下行,11月1日价格为74元/kg。单晶硅片、组件主流品种的均价表现与硅料基本一致,210单晶硅片3月份均价最高可达8.2元/pc,11月1日仅为3.4元/pc,下挫58.53%;组件主流品种均价从1月4日1.84元/w下跌39.13%到11月1日的1.12元/w。

数据来源:同花顺iFinD

硅料企业“受伤”最重

银柿财经通过同花顺iFinD,以光伏硅料、光伏组件、光伏逆变器,总市值大于100亿元(截至11月3日14时)为条件进行查询,并根据公司业务与所属概念的相关程度进行筛选,最终得到数据。其中光伏硅料企业为通威股份(600438.SH)、大全能源(688303.SH)等4家,光伏逆变器为阳光电源(300274.SZ)、固德威(688390.SH)等15家,光伏组件有隆基绿能(601012.SH)、晶澳科技(002459.SZ)等15家。根据同花顺iFinD数据,光伏硅料企业前三季度净利润平均同比-39.96%、光伏逆变器企业平均同比75.84%,光伏组件企业平均同比100.57%。由此可见,硅料企业2023年以来“受伤”最重。大全能源《第三季度报告》中表示“2023 年 1-9 月,受多晶硅价格下降影响,收入规模下降,归属于上市公司股东的净利润下降”,或许一定程度上可以解释硅料企业当下的处境。

逆变器方面,出货量似乎成为关键因素,核心企业中阳光电源与锦浪科技(300763.SZ)前三季度业绩增速相差较大,净利润同比分别增长250.53%、6.84%。东吴证券在分析阳光电源业绩时指出公司逆变器2023Q3出货同比高增;民生证券则表示锦浪科技Q3受欧洲渠道库存影响,公司逆变器出货有所下降,导致三季度收入下降。

多重因素支撑组件业绩

虽然主流光伏组件均价也出现下跌,但是需求量的增加、原材料降价、新技术的突破、一体化布局等因素一定程度上支撑了组件厂商业绩的增长。虽然组件主流产品均价从3月最高点到11月1日下滑39.13%,但上游原材料中多晶硅致密料11月1日74元/kg较3月下滑了67.82%,跌幅更大。

晶科能源(688223.SH)《第三季度报告》显示,前三季业绩的增长主要系全球市场需求旺盛,公司发挥全球化布局,本土化经营的战略优势,公司光伏组件出货量大幅增加,营收大幅增长等原因。阿特斯(688472.SH)表示,主要系光伏组件出货量较去年同期大幅增长,同时受益于“垂直一体化”的产能布局以及整体原材料价格水平的下降,使综合制造成本大幅降低,毛利率水平有较大提升。

太平洋证券表示,2022年年底全球组件产能约683GW,产量约347GW,组件产能扩张主要来自一体化组件企业,专业组件厂商生存空间愈发狭窄。晶科能源2023年上半年组件出货为30.8GW,成为行业第一,其中N型组件出货为16.4GW,得益于TOPCon量产技术领先,晶科能源组件出货量增速较高。由此可见一体化优势及新技术产品对于组件厂较为重要。

2023年前三季度,虽然整个光伏产业链主要环节中大部分都出现价格下跌,但是不同细分受降价的影响程度有所不同,硅料企业业绩总体受挫,而部分逆变器、组件厂则得到出货量、一体化布局等因素的较强支撑。