女子遭丈夫打断腰椎住院时再被砍伤 家属:曾两次转院抢救10小时

2023-12-16

更新时间:2023-12-17 00:38:29作者:橙橘网

文:任泽平团队

1 事件:北上楼市调整首付比、普宅标准等

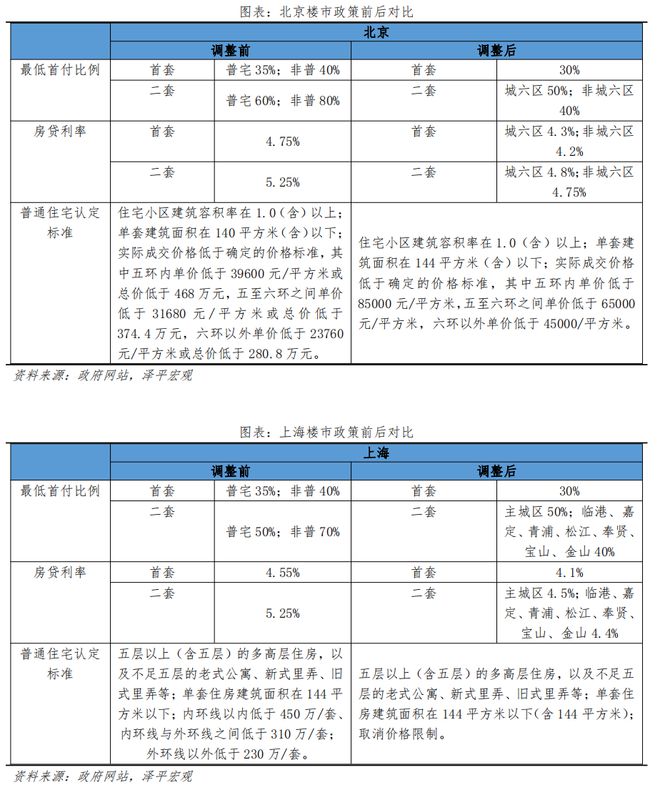

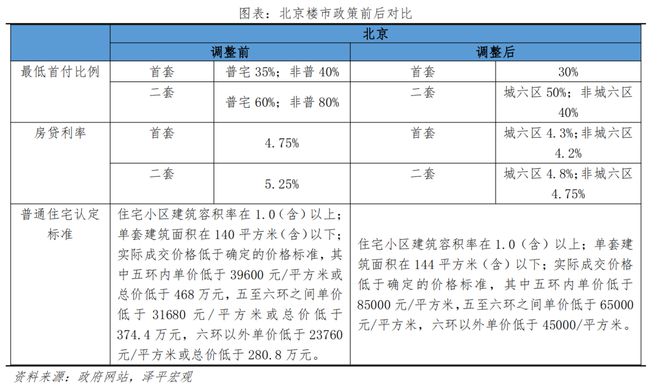

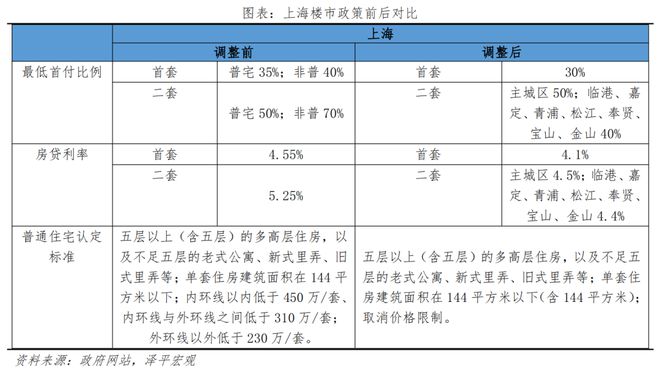

12月14日,北京、上海出台房地产新政,在首付比、贷款利率和普通住宅认定标准等方面做出调整,除限购政策外,市场期待已久的两大一线城市楼市优化政策终于落地。

北京首套住房个人贷款最低首付比统一下调至30%、二套最低首付比下调为城六区50%、非城六区40%;下调新发放房贷利率政策下限,城六区首套和二套利率政策下限分别不低于相应期限LPR加10个基点和加60个基点,非城六区首套和二套利率政策下限分别不低于相应期限LPR加0个基点和加55个基点;房贷年限由最长25年恢复至30年;普通住宅认定方面,调高了成交价格标准,五环内由前期的3.96万/平上调至8.5万/平。

上海首套住房个人贷款最低首付比调整为不低于30%、二套最低首付比调整为主城不低于50%(自贸区临港新片区以及嘉定、青浦、松江、奉贤、宝山不低于40%);下调银行新发放房贷利率政策下限,首套住房个人商贷利率下限不低于相应期限LPR减10个基点,二套利率下限不低于相应期限LPR加30个基点;优化普通住宅认定标准,取消价格要求。

2 影响:刚需和改善型需求有望得到短暂释放

1)首付比例下调直接缓解购房首付金额压力,特别是非普通住宅二套首付比最高下降40pct,改善性群体购房门槛明显降低。

如北京本次政策取消了对普通住宅和非普住宅首付比例的差异,此前,首套首付比为普宅35%、非普40%;二套首付比为普宅60%、非普80%,调整后普宅和非普的首套首付比均为30%、二套首付比均为40%或50%(主要差异在于是否为城六区)。

该政策将释放更多刚需和改善型住房需求,一定程度上缓解不同购房群体的首付压力,更多利好非普改善型住房,进一步释放改善型住房购买力。

2)房贷利率降低带来利息优惠,房贷期限延长降低购房压力。

此次政策调整前,一线城市房贷利率长期处于全国高位,贝壳数据显示,2023年11月百城首套主流房贷利率平均为3.87%,二套主流房贷利率平均为4.43%,而一线城市首套、二套房贷利率分别为4.38%、4.88%。

此次政策调整后,北京城六区首套和二套房利率下限分别为4.3%、4.8%;上海首套和二套房利率分别为4.1%、4.5%或4.4%(主城区内4.5%,非主城区4.4%)。简单来说,100万元贷款30年月供减少300元左右。这将切实减轻新购房的利息负担,降低还贷压力。

此外,北京将房贷期限延长5年,从25年调整为30年,降低购房门槛并减轻了购房压力。以贷款总额200万元为例,利率按4.75%计算,贷款时间延长后,月供将减少969元

3)普宅范围扩大有利于更多家庭减轻住房转让时税费负担。

此次政策调整前,北京和上海的普通住宅认定标准的价格约束条件沿用近10年未更新。

此次新政,在对普通住宅的界定方面,北京和上海均放宽了普宅的认定标准,北京提高了成交价格的认定标准、上海取消了普通住宅的价格要求,均大幅提升了普通住宅占比,如根据北京市住建委数据,政策调整后,全市普宅占比提高至七成左右。这将有效降低住宅交易产生的增值税等,减少二手房交易成本,有助于提升二手房市场成交流动性。

3 展望:风向标意义大,进一步政策可期

北京、上海的政策调控具有风向标意义,对中央精神的响应和贯彻,体现出稳定房地产市场的重要性。

7月24日会议明确提出,要适应房地产市场供求关系发生重大变化的新形势,适时调整优化房地产政策。

8月31日央行、金融监管总局规定调整了首套和二套商业性个人住房贷款首付比例政策下限和利率政策下限,各地按因城施策原则自主确定。

12月12日中央经济工作会议提出“要守住不发生系统性风险的底线”、“要坚持稳重求进、以进促稳、先立后破”。

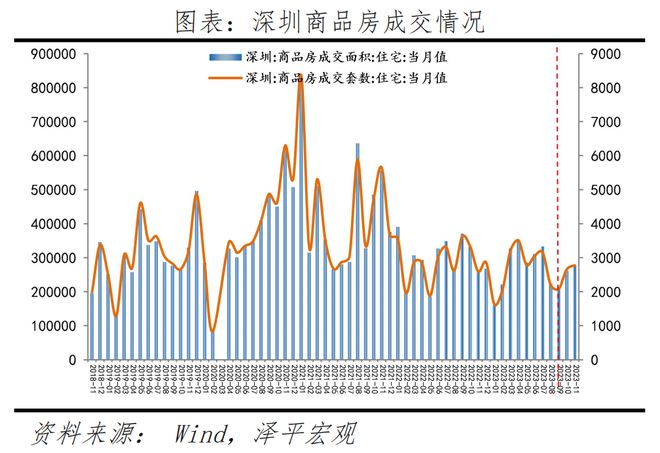

在当前市场情形下,根据深圳新政的经验,北京、上海楼市新政短期会有一定效果,可持续性需要跟踪观察,稳定预期仍需加码。如深圳8月31日实施认房不认贷、9月29日下调住房贷款利率下限、11月23日调降二套房首付比例并优化普通住房认定标准后,成交量呈现一定程度的小幅改善,深圳10月、11月商品房成交分别环比增长25%、6.0%。

总体来看,本次北京、上海新政,在降低购房成本和购房门槛上发力,为涉及限购政策,未来或许还会有放松限购等政策可期待。

4 未来的政策选择:全面取消限购、大幅降低存量房贷利率、加快“三大工程”建设

有三招可救当前地产,房地产是第一大支柱产业,房地产稳,则经济稳,就业稳,金融稳。

可考虑组建住房银行,收购开发商的土地和商品房库存,用于租赁房保障房。开发商拿到资金限定必须进行保交楼,这样可以防止烂尾。房企回款有多余资金,可以用于拿地,土地财政就会恢复,地方债务压力就能缓解。收购的库存商品房和土地用于租赁房保障房,有助于改善民生,实现租购并举和新模式。

当前是全面取消限购的良机,回归市场化。现在市场低迷,是取消限购的良机,发达国家对国内居民都没有限购措施,都是通过价格和税收调节,而不是人为的行政手段,违背市场经济。一二线市场如果活跃起来,可以通过多贡献土地财政、税费拉动经济增长。在当前行业持续低迷背景下,取消限购短期内不会引起市场迅速过热;中长期可考虑在市场企稳后,通过征收房地产税等税收机制调控市场,同时能为地方财政增加稳定税收来源,通过人地挂钩实现供求平衡,一举两得。

大幅降低存量房贷利率,包括居民和房企,货币政策部门通过定向降准等支持银行降低负债成本。现在实际利率偏高,应该大幅降低存量利率,之前降低了首套,社会反响很好,二套的也应该降低,这是善政。

加快“三大工程”建设,支撑房地产投资。“三大工程”,即建设保障性住房、“城中村”改造、“平急两用”公共基础设施建设。通过“城市群战略、人地挂钩、金融稳定、租购并举”等构建新发展模式。

我们在业内提出了分析框架“房地产长期看人口、中期看土地、短期看金融”。在此框架基础上提出“房地产长效机制的关键是城市群战略、金融稳定、人地挂钩和房地产税”。用时间换空间,促进长期平稳健康发展。

如果采取长短相结合措施,有望促进房地产软着陆,为中国经济复苏和就业贡献力量。