花土沟机场有去西宁的大巴吗

2023-12-18

更新时间:2023-12-18 17:38:25作者:橙橘网

(文/李沛 编辑/徐喆)联合国气候变化大会(COP28)日前达成的“历史性”协议,被广泛视为标志着化石燃料时代“终结的开始”。在大会《全球盘点》成果文件中,与会各方一致同意在2020年代结束前加大气候行动力度,总体目标是将全球升温控制在1.5°C,为此,各国能源转型力度也需要进一步加大,文件设定了到2030年前全球可再生能源装机量提高至目前三倍、全球平均能效同时倍增的宏大目标。(Tripling renewable energy capacity globally and doubling the global average annual rate of energy efficiency improvements by 2030)

为实现这一目标,成果文件同时鼓励各国根据自身实际禀赋自主探索(in a nationally determined manner),并史无前例地点名了核能、碳捕集、低碳氢三大路线,视为零排放和低排放技术发展应重点加速的方向,这也标志着氢能产业发展迎来了“开始的终结”,发展势能即将跨上新台阶。

值得注意的是,大会同期,还有美日韩印等30多个国家发布了《COP28关于可再生低碳氢及氢衍生物认证计划相互认可的意向声明》,对氢能产业链主导权的国际竞合也正在悄然加速,而美国的身影在其中尤其活跃。

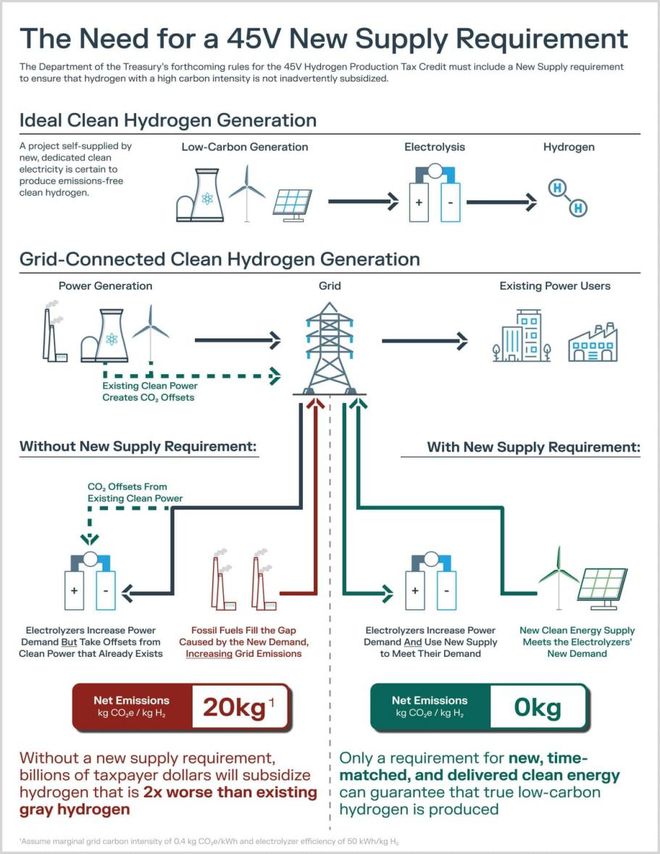

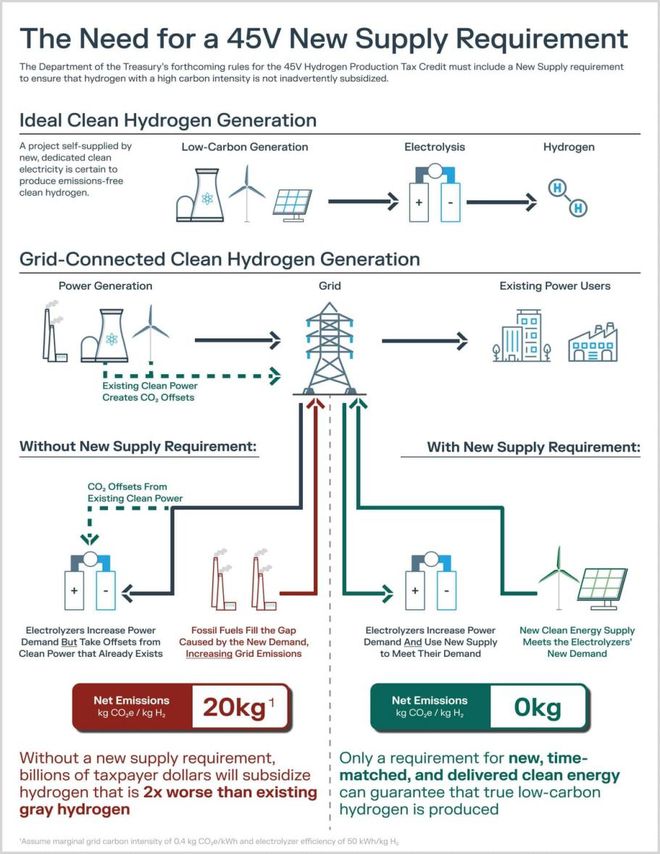

事实上,面对氢能这一尚处早期发展阶段、未来前景又十分巨大的战略方向,美国政府可谓“志在必得”,产业扶植政策力度极大,如美国财政部日前被曝出的《降低通胀法案》45V条款绿氢补贴实施方案,达到前五年内每公斤3美元的程度,如果结合电解制氢配套绿电获得的联邦补贴,有业者甚至评价其补贴后成本:“本质上是免费的”。

“暴力”补贴,甚至还有可能对美国快速增长的储能市场带来深远影响,当下美国风电光伏业主配建锂电储能的热情,可能将转移到制氢储氢技术路线。

例如近期媒体曝出美国杜克能源公司以所谓“安全威胁”为理由,已断开宁德时代生产的大型储能电池与美国本土一座军事基地连接,而巧合的是,杜克能源同期却还在没有入选美国能源部示范试点情况下,“自带干粮”高调宣布计划在佛罗里达州现有光伏电站现场生产、储存和使用绿氢,在电力需求高峰时段使用燃氢燃气轮机参与调峰,公司方面直言不讳地表示,45V巨额补贴将使清洁氢气端到端生产在经济性上“非常有利”,氢储能的更大经济吸引力,或许是杜克能源等美国储能市场大玩家转而迎合舆论的玄机所在。

还在一窝蜂盲目挤进美国储能市场的中国企业,对这一动向不可不察。

在这场正在明显加速并交错影响的国际竞合中,我国氢能产业发展现状如何?

如果从来源分类,氢气可被划分为绿氢、蓝氢、灰氢、棕氢等类别,其中的绿氢,即可再生能源电解制氢无疑在碳足迹上表现最为出色,而灰氢、蓝氢、棕氢等,则大体可被视为煤、天然气等碳氢化石能源经化工工艺制备而成的氢气,被普遍认为存在较高的生产过程碳足迹,当然搭配碳捕获、利用与封存(CCUS)技术,也可以最终满足低碳氢的要求,不过目前,无论在全球还是在我国,氢气供应来源仍然以灰氢、棕氢为主导,据统计,2022年全球按价值量计算92%的氢气供应来源于此,低碳氢发展依然任重道远。

安徽明天氢能科技股份有限公司副总经理王磊向观察者网介绍,当前虽然国内煤制氢、氯碱化工副产氢等占据主要供应来源,不过在下游应用上鼓励“因地制宜、应用尽用”,以期加快应用生态培育的同时,各级政府也正在不断加大对绿氢、蓝氢等“低碳氢”的扶植力度:“包括科技部高新司在十四五规划中就已经有了绿色制氢技术的一些政策,部委层级定向的项目申报指南和补贴这些都是有的,逐步在实现把绿氢占比从原先可能不足1%,慢慢能达到百分之二三十甚至未来更多”。王磊还谈到,风电光伏等开发资源国土分布不均衡,而绿氢长途道路运输又存在巨大成本问题,因此跨区域的低碳氢产业循环,需要实现管道输送,目前,国内已经开启了从内蒙乌兰察布向华北京津冀地区的首条长途输氢管道建设,“未来北京就会获取到从内蒙过来的绿氢,这个解决了以后,紧接着铺设管道会到长三角,最终达到珠三角和川渝,所以国家在整个氢能战略上布局是深远的,绿色制氢会在新增供应来源中占比越来越高”。

另一方面,绿电资源丰富的地区,也在出台各类地方层面因地制宜的鼓励政策,王磊进一步表示,以内蒙为例,地方政府从2022年到2025年,对落地的制氢或者是制加一体站项目,给予设备投资额20%,最高500万一次性奖励。

在绿氢产业化上,成本无疑是一个再怎么强调也不为过的因素,美国45V绿氢补贴政策落地,是否会彻底逆转低碳氢和灰氢终端成本,从而复制中国在光伏、锂电等产业曾经的增长奇迹,率先跑通氢能产业化之路?

对于这样的担忧,王磊也表达了较为乐观的看法,他透露,我国发展绿氢在成本端有着无可比拟的优势,因为电解水制氢的决定性成本因素是电价,而我国光伏电站所发出电量上网率通常不会超过80%,也就是说对光伏业主来说,有20%电量需要自己就地消纳,这部分电量用于电解制氢,“你可以把它算成成本,也可以不算成本,据我所知在新疆,这类电的费用是倒挂的,基本上就在八分钱到五分钱一度电,基于这种电力成本制氢,这成本是非常非常低的,也就是在七块钱一公斤,这在国际上都是非常有竞争力的,无非是如何能把它通过管道从新疆输送到内地来”。

观察者网对比美国能源部设定的绿氢发展路线图也发现,如果按照每公斤7元的成本,可以说我国部分地区绿氢发展,已经提前达到了2030年美国产业界的激进目标。

形成下游应用闭环,是氢能产业发展的另一重要工作,多年来,公众心智中氢燃料电池车恐怕是对此最直观的想象,然而事实上,相较燃料电池汽车,氢储能的发展速度同样迅猛,甚至被认为是长时储能的最优路线。英国皇家学会主席阿德里安·史密斯在点评COP28成果时就提出,管理电力系统时需要增加多样化可再生能源供应水平,面向未来大规模储能(约50至100TWh),大量制备储存绿氢是最便宜的选择。

(氢储能项目典型方案)

作为国内首座兆瓦级储能电站项目亲历者,王磊也谈到了对氢储能应用的看法,表示当前储能领域锂电池无疑最具市场声量,而氢储能和氢的来源及价格相关,在成本下降后,其相较于锂离子电池在长时储能上的优势就会凸显。

产业链条长度,也是锂电与氢能产业一大区别,或许正是由于氢能产业链条漫长,且与传统优势产业有相当技术继承性,因此欧美日等发达经济体对氢燃气轮机、碳氢合成燃料、氢燃料电池都投注了异乎寻常的重视度,深层次动机,或许是在这条新兴产业赛道上避免重演被后来者颠覆的历史,甚至依靠新赛道对目前中国优势巨大的电化学储能产业形成“换道超车”。应该承认,在产业配套上,尽管我国氢电解槽已经成为出口拳头产品,但上下游还有部分环节有待攻克。

王磊也向观察者网介绍,以氢燃料电池为例,其核心零部件、材料中包括质子交换膜、催化剂等很长一段时间依赖进口,不过国内产业界也正在急起直追,不断取得国产替代突破,与国际领先水平的差距已经缩短到了三到五年,凭借超大规模市场带来的应用优势,国内在如燃料电池控制技术等需要工程实践积累的领域,也已经形成了自己的差异化优势。

此外,低碳氢产业的壮大,还有望对钢铁等控排产业走向国际市场提供有力支撑。当前,欧洲已出台碳边境调节税机制,针对钢铁水泥等重点大宗产品进口,需要按照欧盟自己的标准核算额外税项,这一落地在即的法规,也促使国内钢铁行业正大力度实施技改,将炼钢过程中二氧化碳还原剂替换为氢气。在下游行业迸发的新需求牵引下,未来一段时期国内低碳氢产业发展,也有望迎来空前机遇,风光就地消纳的氢能制储应用一体化项目,或将大规模落地。

总体而言,此次COP28会议成果,无疑将为全球氢能产业发展注入强心剂,围绕产业化进程的国际间竞合,也势必将进一步加码,这场竞赛中,低碳氢也有望加速脱颖而出,崛起为风光储一体化发展的新增长极,而面对欧美日发达经济体在这一领域志在必得的合纵连横动作,中国产业界也应当用高质量发展的成绩做出更强有力的回应。