晨意帮忙丨35天不用手机奖40万?长沙男子交近万元,参与半天被淘汰

2023-12-20

更新时间:2023-12-20 19:54:55作者:橙橘网

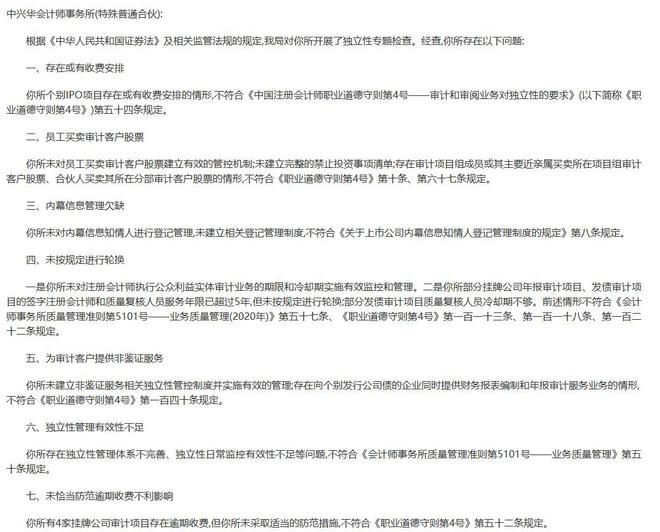

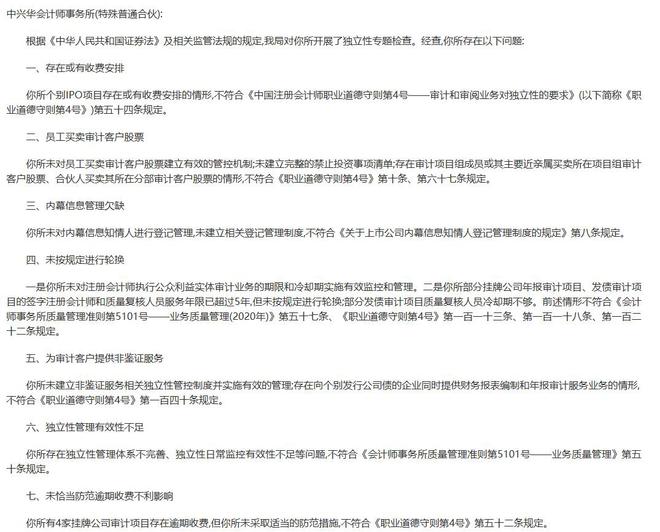

中新经纬12月20日电 20日,北京证监局网站发布关于对中兴华会计师事务所(特殊普通合伙))(以下简称中兴华)采取出具警示函措施的决定。

根据《中华人民共和国证券法》及相关监管法规的规定,北京证监局对中兴华开展了独立性专题检查。经查,中兴华存在七大问题:

一、存在或有收费安排

个别IPO项目存在或有收费安排的情形,不符合《中国注册会计师职业道德守则第4号——审计和审阅业务对独立性的要求》(以下简称《职业道德守则第4号》)第五十四条规定。

二、员工买卖审计客户股票

未对员工买卖审计客户股票建立有效的管控机制;未建立完整的禁止投资事项清单;存在审计项目组成员或其主要近亲属买卖所在项目组审计客户股票、合伙人买卖其所在分部审计客户股票的情形,不符合《职业道德守则第4号》第十条、第六十七条规定。

三、内幕信息管理欠缺

未对内幕信息知情人进行登记管理,未建立相关登记管理制度,不符合《关于上市公司内幕信息知情人登记管理制度的规定》第八条规定。

四、未按规定进行轮换

一是未对注册会计师执行公众利益实体审计业务的期限和冷却期实施有效监控和管理。二是部分挂牌公司年报审计项目、发债审计项目的签字注册会计师和质量复核人员服务年限已超过5年,但未按规定进行轮换;部分发债审计项目质量复核人员冷却期不够。前述情形不符合《会计师事务所质量管理准则第5101号——业务质量管理(2020年)》第五十七条、《职业道德守则第4号》第一百一十三条、第一百一十八条、第一百二十二条规定。

五、为审计客户提供非鉴证服务

未建立非鉴证服务相关独立性管控制度并实施有效的管理;存在向个别发行公司债的企业同时提供财务报表编制和年报审计服务业务的情形,不符合《职业道德守则第4号》第一百四十条规定。

六、独立性管理有效性不足

存在独立性管理体系不完善、独立性日常监控有效性不足等问题,不符合《会计师事务所质量管理准则第5101号——业务质量管理》第五十条规定。

七、未恰当防范逾期收费不利影响

有4家挂牌公司审计项目存在逾期收费,但未采取适当的防范措施,不符合《职业道德守则第4号》第五十二条规定。

来源:北京证监局网站

北京证监局指出,上述行为违反了《上市公司信息披露管理办法》(证监会令第182号)第四十六条规定,根据《上市公司信息披露管理办法》第五十五条规定,决定采取出具警示函的监督管理措施,并计入证券期货市场诚信档案。

公司官网显示,中兴华是具有独立法人资格的全国性的会计、资产评估、财税和工程咨询等专业服务机构。(中新经纬APP)