再入34亿!今天苏州土拍结束!全部低价成交......

2023-12-23

更新时间:2023-12-23 00:10:00作者:橙橘网

AI PC热潮和英特尔的积极改变,有望在短期内进一步提振股价。

美东时间12月14日,英特尔(INTC.O)推出代号Meteor Lake的新型酷睿Ultra处理器,旨在增强个人电脑(PC)软件应用中与人工智能相关的功能,在AI PC赛道与AMD(AMD.O)、高通(QCOM.O)等竞争对手展开角逐。

相较于英伟达(NVDA.O)主导的GPU(图形处理单元)市场,英特尔等制造商看到了CPU(中央处理单元)市场的机会——可以在PC端和移动设备运行AI应用程序。

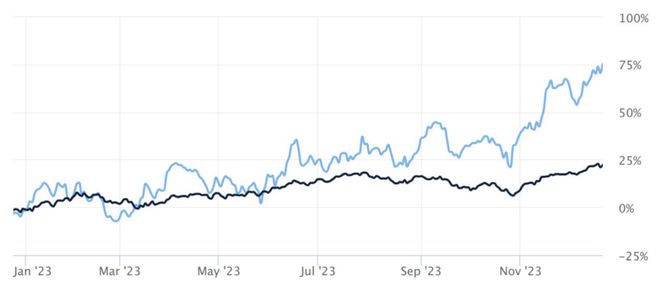

当日,英特尔股价小幅上涨。截至12月21日收盘,该股股价报47.08美元,年初至今涨幅达到82.29%——这个数字虽然远不及英伟达235.38%的涨幅,但仍领先于标普500指数和费城半导体指数(SOX.GI),后两者回报率分别为23.63%和62.65%。

英特尔(蓝线)与标普500(黑线)涨幅对比

来源:《巴伦周刊》

随着Meteor Lake发布临近,一些分析师认为AI将成为英特尔的股价催化器。例如雷蒙德·詹姆斯(Raymond James)分析师斯瑞尼•帕杰瑞(Srini Pajjuri)在12月12日报告中重申对英特尔“跑赢大盘”的评级,表示AI对于数据中心内外公司是一个新兴机遇。

不过,在《巴伦周刊》调查的42名覆盖英特尔的分析师中,仅有7名对该股评级为“买入”,27位给予“持有”评级,5位则给予“卖出”评级。目前,分析师给出的平均目标价为39.66美元,低于公司当前股价18.7%。

下一步,英特尔能否借力AI PC的机遇,继续跑赢市场?

图片来源于网络

下一个“迅驰时刻”?

AI PC包含三个核心元素:传统的CPU、GPU以及新的增量——NPU(神经处理单元)。NPU能够有效处理大规模数据集,满足大部分人工智能特定计算需求。酷睿Ultra就是英特尔首个内置AI加速引擎NPU的处理器。

据英特尔技术营销高级总监罗伯特·哈洛克(Robert Hallock)介绍,随着时间的推移,PC处理器已经具备更多功能,添加了图形、视频编码器等。通过在处理器中添加NPU,用户可以获得“更高的性能和效率,并解锁新事物”。

正因如此,英特尔将这一颠覆性转变称为“迅驰时刻(Centrino Moment)”,呼应2003年第一代迅驰移动技术。该技术将无线网卡作为标准配置,让笔记本电脑迎来了真正的无线时代。如今,公司试图再塑二十年前的辉煌时刻。

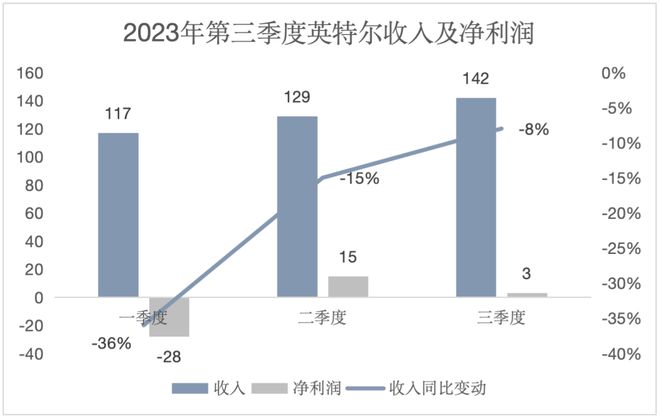

近期财报可以解释英特尔的急迫心情。如下图所示,公司收入在2022年大幅下降,2023年前三季度收入分别为117亿美元、129亿美元和142亿美元,同比均出现下滑。

单位:亿美元

来源:公司财报

制图:《巴伦周刊》中文版

英特尔近期收入下滑背后的原因,是全球PC市场销量整体疲软:2019年线上办公需求激增,带动了PC出货量增长;然而,这种势头却在2022年后戛然而止——根据Canalys统计,2022年,全球PC总出货量为2.85亿台,同比下降16%。2023年前三季度,全球PC出货量下降幅度依次为33%、11.5%、7%,三季度有所收窄。

随着2025年微软(MSFT.O)Windows 10停更日期临近,新的换机周期或将到来,AI则有望加速这一进程。Canalys预计,2024年,PC总出货量预计达到2.67亿台,同比增长8%,这主要得益于Windows更新周期,以及具备AI功能、采用Arm架构(对应英特尔x86架构)电脑的崛起。

Canalys分析师叶茂盛表示,全球个人电脑市场正步入复苏之路,并有望在2024年恢复至2019年的水平。AI对个人电脑行业的影响是深远持久的。到2024年,具备AI功能的个人电脑总出货量将取得19%左右的市场份额。

PC市场回暖也将传导至上游供应商。根据2023年三季报,英特尔客户端计算(台式电脑、笔记本及其他)收入占比高达56%,这是AI PC赛道的主要受益对象。“在客户端计算领域,我们正利用Meteor Lake开启AI PC时代。”英特尔表示。

单位:亿美元

来源:公司财报

制图:《巴伦周刊》中文版

2023年早些时候,投资银行Benchmark分析师科迪·阿克里(Cody Acree)将英特尔股票评级从“持有”上调至“买入”,当时公司股价约为30美元。在他看来,英特尔的人工智能可以像PC任何新功能一样成为重要驱动力,推动个人电脑的升级周期。

PC处理器之外,英特尔在12月14日还公布了面向企业端的第五代志强Xeon处理器,为数据中心、云、网络和边缘带来更强大的AI功能。用于深度学习和大规模生成AI模型的第三代AI加速器Gaudi 3将于明年上市,利好人工智能相关业务。

困境与希望

PC市场逐渐回暖、AI布局稳步推进之际,为何分析师仍对英特尔股票持观望态度?

在需求层面,PC回暖的持续性存在不确定。Truist Securities分析师威廉·斯坦(William Stein)认为,PC市场复苏对于英特尔来说是个好兆头。不过,与其说这是一种结构性变化,不如说是一种周期性改善。斯坦维持该股“持有”评级,目标价为38美元。

不过,即使PC出货量不定,消费端与企业端的硬件设备融入AI已是大势所趋。Canalys预测,兼容AI的个人电脑将在2025年和2026年实现爆发式增长;到2027年,AI PC出货量预计超过1.75亿台,占PC出货量的比重超过60%。

在供给层面,英特尔并未占得AI市场先机。x86架构领域,早在Meteor Lake上市之前,AMD已于2023年5月发布融入NPU的锐龙7040系列处理器,并在12月推出锐龙8040系列处理器,进一步优化性能。

Arm架构领域,高通10月推出专为AI打造的骁龙X Elite处理器,搭载X Elite的PC将于2024年上市;终端厂商苹果(AAPL.O)同样开发了AI PC相关产品,其自研M3系列芯片将用于机器学习(ML),解锁此前笔记本电脑无法实现的工作流程。

“我们的竞争对手包括AMD、高通、苹果等处理器供应商,以及英伟达等GPU产品提供商。”英特尔在2022年年报中坦言,这种竞争格局将持续下去。

英特尔的优势在于,已与PC厂商、微软和经销商建立了长期合作关系。Canalys认为,长期合作基础巩固了英特人在终端用户中PC处理器首选的声誉,为AMD和高通带来了巨大挑战。截至2023年三季度,基于Arm架构的PC(不含Mac)市占率不到1%。

虽然挑战重重,但英特尔也在做出积极尝试——由CEO帕特·基辛格(Pat Gelsinger)牵头,大力投资建设芯片工厂,以期借AI东风夺回市场;同时将制造业务与设计业务分开——设计人员聚焦芯片架构,制造部门则转向对外代工。

此前,英特尔的生产模式(Tick-Tock模式)以两年为一个周期,分别侧重芯片制造和芯片设计。开放代工后,公司可以利用闲置产能提升收入、节省成本。2023年三季度,该公司代工服务收入占比仅为2%,前路漫长但是增长空间巨大。

基辛格称,英特尔将通过两种方式布局AI:一是开发生成式AI芯片,将AI构建到个人电脑、边缘计算机之中,让每个应用程序都更加智能化;二是发力芯片代工业务,向业内每家公司开放制造和技术。

“基辛格的管理风格正在发挥作用时,我们就会变得乐观。”阿克里表示,基辛格宣布对新的芯片工厂进行大规模投资,建立用于定义和跟踪工人目标的新系统,其速度是英特尔“闻所未闻”的。

目前,这些改变尚未对英特尔的业绩有明显改善,但微小的变化正在发生——2023年以来,公司收入下滑幅度收窄,净利润在二季度重新回正。此外,阿克里也指出了一些“希望”的迹象,包括英特尔市场份额损失已经开始放缓。

单位:亿美元

来源:公司财报

制图:《巴伦周刊》中文版

AI PC热潮之下,英特尔的积极变化为市场带来了信心。这些因素或许无法助推其重回“迅驰时刻”,但仍有望在短期内进一步提振股价。

文 | 曹妍

编辑 | 林一丹

版权声明:

《巴伦周刊》(barronschina)原创文章,未经许可,不得转载。

(本文内容仅供参考,不构成任何形式的投资和金融建议;市场有风险,投资须谨慎。)

#公司行业