南昌12月25日至2024年1月1日一周演出活动资讯

2023-12-25

更新时间:2023-12-25 17:42:33作者:橙橘网

二线及以下城市延续去年不断推出稳楼市举措,今年继续加码利好。尤其是二线城市,除了像杭州这样的强二线城市还保留市区范围的限购外,其余基本解除限购。降首付、降利率等多举措并用,绝大部分的限制性政策几乎都推出。此外还有不少城市在取消限制性政策的基础上,增加税费减免、购房补贴等支持性举措。三季度末,“认房不认贷”开启一线城市楼市宽松政策,一线城市的“加入”给了市场更多期待。

宽松政策不断 一线城市迎来实质性放松

从地方层面来看,各地不断加码刺激政策,解除限购、限贷、限价、限售等限制性举措,利用公积金、购房补贴,税费减免方式刺激住房消费。 不少城市今年接连出台利好,释放购买力。比如9月初苏州施行“认房不认贷”,9月中旬购买120平方米以上房源不限购,政策的密集程度高。

中央层面,尤其是金融端,对消费者支持的信号明显。首先,3月和9月两次全面降准,虽然不直接针对房地产市场,但降息能带来支付成本的降低,是实实在在的利好。其次,针对存量房贷降息,央行称每年减少借款人利息支出1600-1700亿元,户均每年减少3200元。此外,8月底央行、金监局宣布将二套房商贷利率下限由LPR+60BP调整为LPR+20BP。不少城市主动响应,加点往下调整。最后,施行“认房不认贷”,包括四个一线城市等多个城市执行“认房不认贷”,为改善需求提供住房消费支持。

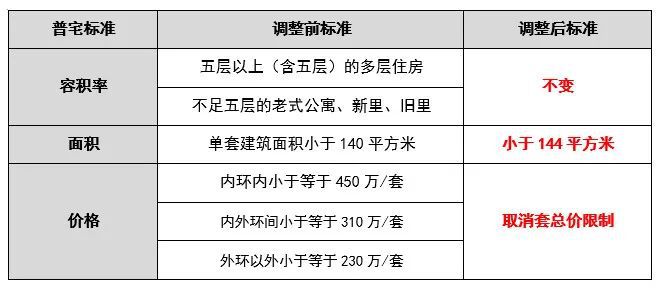

一线城市今年终于迎来实质性政策宽松,8月底广州率先执行“认房不认贷”,深圳紧随其后,9月初北京、上海均跟上。此后,广州限购优化,深圳对普宅标准进行调整。12月中旬,北京、上海对普宅标准和信贷政策做优化。总体而言,一线城市政策尺度相当,政策后的宽松程度基本在同一水平。

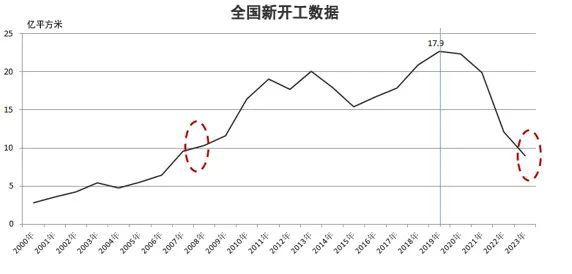

政策宽松力度在增加,根本原因是楼市数据疲软。国家统计局数据显示,房屋新开工面积87456万平方米,下降21.2%。全年新开工面积10亿以下是大概率事件,按这一数据来看,几乎回到2008年的水平。开工不足显示出企业对未来信心不足,同样,开工不足,对上下游产业的拉动也有限,进而影响经济。此外,从1—11月份,商品房销售面积100509万平方米,同比下降8.0%。显示出消费者信心不强,消费意愿不强。

上海迎来两波政策利好 短期迎来一波脉冲

一线城市市场压力相对没有二线及以下来的那么大,但从心理层面来看,市场对于政策的期待又很大。尤其是广州、深圳率先迎来楼市宽松政策后,上海也期盼有类似举措。 从消费类型来看,上海已经进入改善时代,置换客越来越多,既认房又认贷严重制约消费意愿。此外,普宅标准已经近10年没有调整过,而改善基本买的就是非普宅,由此带来的一系列制约,比如杠杆的使用,税收的影响等等都是限制改善买家需求释放的压力。

9月1日上海迎来“认房不认贷”,短期市场情绪开始转变,进而入市的买家有所增多。伴随该政策的还有公积金也施行“认房不认贷”以及公积金购买二手房调整房贷最长贷款年限的利好。但从数据表现来看,仅仅好了一个月。国家统计局数据显示,9月上海新建商品住宅房价指数环比上涨0.5%,二手住宅价格指数环比上涨0.6%,10月则环比分别上涨0.2%和下跌0.8%,11月分别是环比上涨0.6%和下跌1.5%。表面看新房数据还有惯性上行,但上海是以二手房交易为主的市场,二手房成交价格快速下跌说明市场预期并不乐观。

12月中旬,上海和北京同一天出台普宅标准调整以及信贷政策变化。不仅降低购房的准入门槛,而且对置换型买家而言省却不少税费,相对于9月的政策,年末的举措给买房人带来真金白银的实惠 。短期来看,利好政策再度引来一波入市,一周后的成交均出现上扬。但毕竟临近年底,是传统销售淡季,叠加出现难得的低温天气,对冲了利好程度。

继续释放宽松预期 政策工具箱仍有储备

年底住建部明确2024年工作要点,从表述来看,要在稳楼市方面继续发力,要“优化房地产政策,进一步加大首套住房、二套住房政策落实力度。”从方向来看,需求端还会延续当前宽松环境 。换而言之,明年楼市的限制性举措还会进一步减少。四个一线城市政策风向已经转变,明年政策进一步宽松值得期待。

虽然市场对于政策的反馈小于预期,但好在上海只动用2个力度较大的政策。政策工具箱内还有较多储备,比如限购的优化等。所以,对市场而言,即便还会向下调整,但管理层会适时出台相应举措,释放刚需以及改善的购房需求。