“两高”:持续加大私募基金犯罪惩治力度

2023-12-26

更新时间:2023-12-26 16:19:40作者:橙橘网

茶叶第一股,或许没那么好当。

自八马茶业十月份主动撤回IPO申请后,国内茶企终于传出好消息。上市之路走了3年多,澜沧古茶终于成功在港交所“上岸”。不过这12月22日上市首日,就遭遇了破发,最终当天大跌18.69%,收报8.7港元/股。

近年来,安溪铁观音、中茶股份、八马茶道等茶叶公司都曾寻求过上市,澜沧古茶也曾在2020年7月向深交所递交过招股书,但最终都无果。

此次,澜沧古茶成功登陆港交所,拿下“普洱茶第一股”的名号,能否最终打开茶企上市的好开篇?破发背后,茶叶行业小散乱、标准化难,品牌茶消库存承压,都成为资本市场对于茶叶标的迟迟不敢下手的原因之一。

超额认购却守不住发行价

毛利率下滑,上半年净利0.24亿元

澜沧古茶全球公开发售2100万股,香港公开发售占10%,国际发售占90%。最终发售价为每股10.7港元,全球发售净筹约1.6亿港元。其中,公开发售获13.23倍认购,国际发售获1.32倍认购。超额认购下,澜沧古茶还是失守发行价。虽然股价一度达到11.94港元每股,但截至收盘澜沧古茶冲高回落,大跌18.69%至8.7港元每股,市值7.3亿港元。

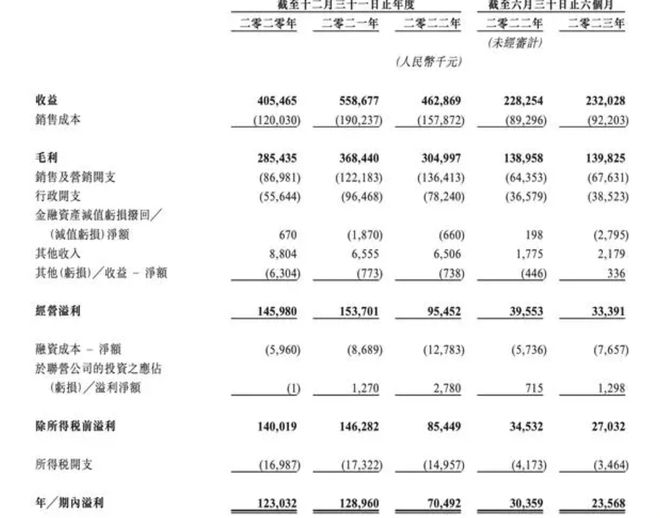

毛利率下滑,净利减少,澜沧古茶的业绩或许还未让市场足够信服。招股书显示,2020年至2022年以及2023年上半年,澜沧古茶录得营收分别为4.05亿元、5.59亿元、4.63亿元以及2.32亿元;净利分别为1.23亿元、1.29亿元、0.7亿元以及0.24亿元。受疫情影响,2022年,澜沧古茶营收同比下滑约17%。对此,澜沧古茶表示,公司的整体扩展计划已被拖慢,进展受阻,在线下销售网络扩展方面已采取更审慎的态度。

今年上半年经营恢复正常后,澜沧古茶已发展557家线下门店,相比去年末的528家增加了29家。2023年前6个月,澜沧古茶收入同比微涨1.7%,达2.32亿元;净利润为0.24亿元,同比下降22.4%。

茶叶的高毛利,也让资本和商家投以关注,不过近年澜沧古茶的毛利率却并不稳定,有下滑趋势。2020年至2022年以及2023年前6个月,澜沧古茶的毛利率分别为70.4%、65.9%、65.9%及60.3%。对于毛利率下滑,澜沧古茶解释称,主要是由于2021年推出的普洱生茶产品较多,这类产品的利润率普遍低于普洱熟茶产品。

高端产品卖不动?

存货走高,利润率下滑成必然

有餐饮行业分析师认为,澜沧古茶的代表作之一为1966系列产品,近年普洱茶销售行情并不好,高端产品难以流转。而茶企主要依托于传统经销商走货,高端系列转不动、本身经销商压货且毛利比直营低,大量的经销商停止合作、门店关闭,也造成了澜沧古茶库存高企、拳头产品市占率下滑的局面。在业内看来,上市也是澜沧古茶希望破局的重要手段。

实际上,在各类电商直播间,不难看到品牌和旗下经销商,希望通过新渠道、降价来销货、清库存。澜沧古茶品牌旗下,有1966及茶妈妈两条产品线,1966是面向普洱茶爱好者及资深茶友的经典产品线,定位也较高于茶妈妈。

值得关注的是,澜沧古茶存货一直不断走高。2020年末至2023年上半年末,该公司存货分别为4.7亿元、6.36亿元、7.84亿元、8.35亿元,分别占流动资产总值的70.91%、76.86%、82.68%、84.76%。

过分依赖经销商渠道也一定程度上导致澜沧古茶毛利难以提升。招股书显示,经销商渠道营收贡献占比普遍在70%以上,2021年甚至达到了80.3%。据招股书,2020年、2021年、2022年及截至2023年6月30日,其经销商门店分别为566家、531家、508家及520家。截至最后可行日期,该公司有536家经销商门店,其中约有70%的经销商与其合作时间超3年,经销商数量已回升至2021年末水平。

在多重因素的影响下,2020年至2023年上半年,澜沧古茶的净利率一路从30.3%下滑至10.2%。

茶叶第一股不好当

行业标准化、规模化仍是发展掣肘

此次澜沧古茶扣除发行费用后的上市募集资金,将用于建立现代化物流及仓储中心及改良现有生产车间,建立销售渠道、品牌建设及产品营销,在茶行业作战略投资及收购,升级资讯科技基础设施、加强研发能力等。在资本助力下,澜沧古茶有望加速向规模化、品牌化、现代化模式发展。募资用途后,也不难瞧见当下茶叶行业面临的痛难点。行业标准化、规模化,依旧是茶叶行业发展的掣肘。

自2012年开始,安溪铁观音、八马茶业、中茶股份等茶企们连番三五次的上市递表,却都未跑出“茶叶第一股”。其中,八马茶业也已经递表了三次,10月撤表的原因外界争议颇多,但销售费用占比过高、股东关联公司在内的经营管理46问,都是关注焦点。体量规模小于八马茶业的澜沧古茶在第三次递表就成功上市,开了近年这一波茶企冲锋上市的新起点,但依然跳不开资本市场对于茶叶行业的冷观察。

除了 澜沧古茶近年财报表现不够如意,整体茶叶市场还是缺乏相应监管标准。尽管茶叶的高毛利吸引了资本的关注,但由于我国茶叶种类多、质量监管规范难统一,茶叶的定价与质量是否相符、如何评判,市场消费者是不清晰的。这也导致了市场乱象频发。

比如,近期来普洱茶行业内一直曝出天价“金融茶”回购骗局。12月,就有涉及500多名茶商、涉案金额高达5亿元的金融茶暴雷引发关注。实际上,从2021年下半年开始众多带有金融茶属性的普洱茶就出现崩盘趋势,不少茶行和炒家一夜蒸发千万资产。以普洱茶为代表,高端茶的收藏热回归理性;骗局频发也是行业规范不足的另一显现。

另一边,年轻人虽然追捧以奈雪、喜茶、蜜雪冰城为代表的新茶饮,但真正懂茶的年轻人并不多。因此,依托经销商也成为不得不为之的现状,但消费环境多变下库存高企成为品牌茶企们发展的难处。非标之下,这些不稳定因素也成了投资者不敢下重注的原因。

茶企们要真正获得资本垂青,或许还要一段时日。

采写:南都·湾财社 记者陈盈珊