武汉:进一步完善房企“白名单”管理制度,扩大有效投资

2023-12-02

更新时间:2023-11-11 14:23:56作者:橙橘网

伴随着线下消费复苏,2023年新茶饮的竞争逐渐呈现出“无边界”的趋势。年初,多个品牌宣布开放加盟,一部分发力下沉,另一部分加速出海。6月份以来,茶百道、古茗、霸王茶姬等企业又相继被传上市,扎堆冲击“新茶饮第二股”。借由沪上阿姨CEO曾说过的那句话,“新茶饮有几个特点,第一个是资本化,第二个是连锁化,第三个就是线上化”,在规模和资本上已经卷得疲惫的新茶饮,开始尝试在本地生活寻找新出路,背靠6亿日活的抖音成了试验地之一。

2022年底,奈雪、喜茶等新茶饮在抖音生活服务上线超低价团购,9.9元的单品销量过百万,瑞幸、星巴克等咖啡品牌也加入混战,上演男团直播、全网打卡等大戏。如今一年过去,哪些茶饮玩家吃到了抖音生活服务的流量红利?在兴趣主导的内容场域下,又形成了哪些可以复用的营销方法论?此外,CBNData也以新茶饮为切入点,从市场增量和投入成本等角度,分析对于以茶饮为代表的“卷无可卷”的赛道来说,品牌应该如何借势抖音生活服务。

注:

*本文中“本地生活”指狭义的本地生活服务,以抖音的生活服务划分为依据,包括到到餐/到综/酒旅三个核心业务。

*茶饮包括新茶饮、咖啡和酸奶

新茶饮在抖音生活服务发展几何?

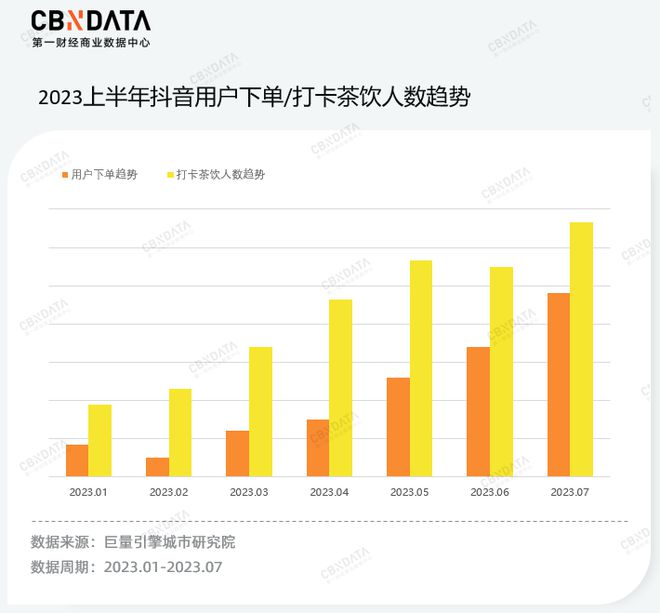

从订单数量上看,抖音生活服务具有的兴趣消费特点与流量红利确实让新茶饮的线上订单迎来快速增长。以2023年上半年为例,今年1月-7月,抖音平台茶饮饮品订单量逐月递增,6-7月暑期期间茶饮订单量单月突破2000万+。其次,用户打卡茶饮的人数持续增长,7月份打卡人数超过200万,一方面这说明用户正在形成“种草-下单-打卡”的消费心智,另一方面打卡视频会给茶饮品牌带来二次曝光,促进新一轮圈层用户的种草。

此外,随着越来越多的品牌来到抖音开店瓜分流量,线上竞争日益激烈。根据第三方数据后台显示,近一个月抖音生活服务新茶饮消费人数最多的品牌分别是喜茶、DQ冰淇淋和茶百道,咖啡消费人数最多的品牌是瑞幸咖啡、库迪咖啡和星巴克,从品牌格局来看,线上线下头部品牌重合度较高。

从官方账号的粉丝数量来看,饮品top15品牌中有7家粉丝数量在百万左右,咖啡top15品牌中仅有3家粉丝数量在百万左右,相对而言饮品商家粉丝运营能力较成熟。从抖音开店比例来看,百万粉丝数量的品牌在抖音开店的比例在90%以上,十万粉丝数量的品牌线下门店上线抖音的比例在70%-80%区间,门店覆盖率仍有空间。

值得注意的是,像茉莉奶白、Pull-Tab拉环咖啡、比星咖啡这种粉丝量在几千到一万的品牌,抖音线上开店率能达到100%,这说明中小商家已经越来越重视在抖音本地生活的线上开店率,究其背后的原因,或许是在门店数量有限的情况下,团购已经成为线下门店重要的流量和订单来源。

当然,抖音的种草机制也让一些新锐品牌成功突围,比如挤进top15的Aha Box盲盒咖啡和I'M FUN盲盒饮像厅。二者均主打“盲盒+咖啡”的创新概念,虽然成立时间不长,但近30天月消费人数仅次于瑞幸、星巴克等大型连锁餐饮品牌。这也反映出在以兴趣驱动的抖音本地生活模式下,品牌能凭借精准迎合兴趣的内容和产品实现短期爆发,尤其在品牌发展初期,依靠爆品和流量扶持可以迅速吸引客流、回收成本,为后期拓店作铺垫。

从短期爆量到长期运营

本地生活不能只卷低价

在抖音生活服务的生态体系中,商家提供商品和服务,通过自己或借助达人、服务商的能力,利用短视频、直播等手段,创作并传播优质内容,吸引用户下单。因此,抖音生活服务中新旧品牌的交替、商家选择何种投放方式、以及品牌的发展态势,均是平台、商家、达人等多方博弈的结果。

茶饮作为竞争白热化的行业,商家无论在内容运营还是用户留存方面都需要具备更高的能力。因此,CBNData通过拆解茶饮头部品牌的典型案例,从商家、服务商和达人视角,试图回答品牌在本地生活赛道,如何利用抖音的巨大流量以获得短期爆量,以及在长效运营中如何保持长期活跃等问题。

从0-1-n,

“组合拳”打法持续输出爆品

巨量千川产品运营李东洋曾透露,“在抖音电商中拥有超级爆品的商家流量,对比没有超级爆品的商家流量可能会好15倍。其次,拥有超级爆品的整体GMV能占到全店GMV的70%以上,它正在成为一个核心关键增长点。”同样的,在抖音生活服务中爆品也会获得更多自然流量,从而有更大几率被推送给感兴趣的用户,因此爆品打造成为贯穿商家上新、推广等过程的重要内容。

2023年4月,茶百道推出回归新品“桂花酒酿奶绿”,为了给新品造势,茶百道利用抖音“心动上新日”的平台IP活动,牵线千万级粉丝达人“小贝饿了”进行新品测评。另外,茶百道还发动1000位LV3达人铺设短视频矩阵,短时间内集中铺量,并利用周边产品“桂花戒指吸管套”吸引用户自发打卡,进一步形成裂变传播。最后再由达人直播承接流量热度实现转化,创造了抖音生活服务餐饮行业单个达人直播单日支付突破2000万的记录。

4月16日茶百道直播数据暴涨,活动吸引大量用户观看

数据来源: 飞瓜数据

复盘茶百道的爆品打法,通过“素人打卡+情绪价值点的放大传播+直播力推”的组合拳,茶百道以极低的成本在前期撬动大量流量,实现了新品从0-1的突破。

对于饮品品牌而言,形成从新品到爆品出圈的通路之后,接下来从0-1-n持续输出爆品便顺理成章,自来水达人是其中一个助推燃料。CBNData调研发现,大部分粉丝量在5万以下的探店达人的收入主要由“商家探店费用+佣金”两部分组成,核销后的佣金是最主要的收入来源,因此,达人为了出单会选择排名靠前的榜单商品和爆品。另外,爆品也是一个自带流量的创作热点,即使商家不给探店费用,一些自来水达人也会主动为爆品带货,从而为商家带来源源不断的免费流量,推动品牌实现从1-n的进阶。

内容破局,“破圈”营销撬动用户增长

近两年,抖音的探店视频推流不断增加,与本地生活相关的团购以“低价”机制提高转化率。显然抖音试图用“内容+低价种草”的方式抢夺用户,但对于客单价低、社交属性强的茶饮品类而言,向“下”卷的通路已然非常拥挤,借内容向“外”破圈成为吸引新客的重要手段。《2023品牌社交营销系列研究》报告显示,52.5%的用户认为首店/新店/新产品的内容会刺激自己参与团购,从内容属性上看,“新鲜感”会刺激用户冲动下单,这也给一些新锐品牌带来了机会。

今年夏天,盲盒咖咖成为年轻人的新宠。以Aha Box盲盒咖啡为例,2023年5月在长沙开出首店后,迅速蹿升至抖音长沙吃喝玩乐榜收藏第一,热销第二,日均营业额3w+。观察Aha Box盲盒咖啡在抖音生活服务的玩法,更多的是用探店类短视频内容积累粉丝。一方面,“咖啡+盲盒”的cp能打破固有圈层,扩大受众群体;另一方面,视频中玫红色的门头、游戏机的窗口设计,加上开盲盒的刺激感,强拔草性质的内容让屏幕前的用户产生尝鲜冲动。相似的盲盒咖啡品牌还有I'M FUN盲盒饮像厅、DEAR BOX盲盒咖啡等,也都是通过“盲盒+”的潮流玩法触达更多年轻人,从而撬动来自不同圈层的增量市场。

图片来源 :小红书

除了创造新奇概念,联名IP也是击穿固有客群的另一种方式。上海某抖音轻餐品类服务商接受CBNData调研时提到,“根据达人互动表现来看,消费者喜欢的探店内容包括‘新奇特’和团购折扣,最近联名营销尤其火爆。”以前段时间热度很高的霸王茶姬为例,2023年7月,霸王茶姬在小红书官方账号发布联名征集,根据呼声最高的评论将合作方确定为国内IP顶流《盗墓笔记》,这也是霸王茶姬继三星堆、西南联大之后合作的又一文化大IP。接着,霸王茶姬邀请双方粉丝共同参与联名产品选择、套餐形式组合、主题包装设计、周边设计等内容,带动粉丝和观望的路人一起下场讨论,调动用户热情。10月3日当天,霸王茶姬与盗墓笔记联名活动正式上线,联名产品之一“青青糯山”销量增长超130%。

图片说明:霸王茶姬联名征选网友意见

图片来源:小红书@霸王茶姬

虽然此次霸王茶姬的联名主要以小红书为载体,但这种“共创式联名”也给抖音本地生活的茶饮商家提供了一个范本:联名并不是简单的1+1,而是需要找到与自身调性相契合的IP,配合一部分决策权的让渡,让泛圈层、泛代际的受众人群共同挖掘IP元素,达到多方更好的耦合。近一年来,茶饮品牌在抖音卷完价格卷联名,奈雪的茶×小王子、瑞幸×茅台、7分甜×懒洋洋……这些品牌都将抖音生活服务作为联名新品首发阵地,频频联名的背后也反映出品牌及行业面临的增长焦虑和流量焦虑,越是在这个时候,品牌越需要保持克制,避免用敷衍的联名消耗品牌价值和用户好感度。

长效运营,高频曝光提升核销

随着短视频、直播的崛起,许多消费者已经形成了“线上种草-囤券-线下拔草”的消费习惯,但是核销率和复购率仍然是本地生活中最让商家头疼的问题。根据中泰证券的报告,2022年抖音本地生活推送式团购券核销率约为50%-60%,美团同期的核销率能达到90%左右。

瑞幸作为抖音本地生活新茶饮运营较成熟的品牌,在提高核销率上有自己的一套打法。从10月份抖音生活服务饮品行业TOP5商品表现可以看到,瑞幸的【20款爆品任选券】交易指数始终霸王第一,【17款爆品任选2杯】、【爆款咖啡20选1】的同类型团购产品也分别上榜,其次是一些低折优惠的热门单品,如酱香拿铁、马斯卡彭生酪拿铁等,购买并核销能得到联名贴纸或者专属杯套。

图片来源:抖音生活服务生意经

从组货形式上,瑞幸通过推出“12.9元咖啡爆款+低价热门单品+随心卡”的货盘覆盖各类场景,满足不同人群的多元需求。低频消费者可以通过“12.9元咖啡爆款”尝鲜,高频消费者可以直接购买随心卡一次性下单分次核销,而热门低价单品适合不同人士需求,降低决策成本。一直紧跟瑞幸贴的库迪咖啡也采取了同样的策略,且在价格和商品丰富度上更“卷”,新客甚至能以8.8元的价格全场饮品任选。

图片来源:抖音库迪咖啡团购截图

除了提供自由度较高的商品组合来提升种草率,瑞幸也通过常态化直播高频触达拉动团购消费。以瑞幸抖音官方自播号“瑞幸咖啡”为例,飞瓜后台显示10月1日到10月29日直播场次达30次,场均直播时长高达15小时。此外,瑞幸还采用了大量腰尾部达人和AI虚拟人不间断提供团购入口,最大程度地发挥抖音平台的流量优势,不断加深用户心智,跑通“线上购买-门店核销”的消费链路。

数据来源:飞瓜数据

透过现象看本质,瑞幸在抖音生活服务提升核销率的最终落点在于提高种草率,通过各种营销方式不断加强用户心智、唤醒用户记忆。具体操作上,CBNData总结出三个提高核销率的路径:首先通过履约成本低的产品推动用户核销,比如核销赠送贴纸、小礼品等激励形式;其次通过设置限时、限量、限购的活动制造稀缺性,提高用户种草率;最后通过视频和直播形式高频刷脸,持续唤醒用户进行种草和核销。

可以看到,茶饮商家在本地生活不是只打价格战,而是通过内容营销实现种草、核销、复购等参数的同步提升。换一个角度说,对于茶饮这种“卷无可卷”的行业,商家在本地生活的运营要以盈利为目的,用低价换市场可以作为前期战略,但当门店经营走到成长期和成熟期,商家需要调整运营动作来实现长效经营。

抖音的流量红利

商家还能吃多久?

随着各大平台跨界入局本地生活,抖音平台的价格和流量逐渐被拉齐。早期试水时,抖音本地生活给与商家大量流量补贴,并且不收取服务费。到了2022年,抖音开始尝试提高佣金,并减少返佣补贴幅度,这些都增加了商家的运营成本。不过从商家入驻和用户数量上看,虽然抖音本地生活已经进入“转型期”,但目前仍然属于增量市场。

官方数据显示,截至今年8月,抖音生活服务业务覆盖城市370+,服务商数量增长4倍,合作门店超200万,团购达人数量增长163%。此外,B端商家入驻率和探店达人数量也持续提升,这些都为商家提供了新的增量。因此,我们的讨论范围就变成,当平台仍处于流量洼地但同时流量红利逐渐消减时,商家如何挖掘ROI更高的投放渠道,实现在抖音本地生活的持续增长。

对于大部分商家来说,抖音本地生活的经营存在两大难点,即不会运营以及成本过高的问题。

从营销手段上看,CBNData通过访谈得知目前抖音本地生活的转化方式主要有短视频和直播两种。短视频适合新品、新店以及商家定期推广,直播适合那些本身就有一定知名度和受众的品牌。目前大型连锁茶饮品牌主要通过头部达人+部分自发引流(自发指0成本的素人探店以及云探店),而中小商家自发带来的引流效果比较弱。

关于如何降低运营成本,虎头局抖音负责人宋威曾提出“职人打法”,即商家在本地生活的运营过程中筛选部分有潜力的员工,然后设置分佣、奖励的政策鼓励员工认证成为抖音职人,为品牌宣传带货。比如重庆理发师 @山城小栗旬的理发日记就是一个成功的职人IP,抖音粉丝530万+,凭借过硬的手艺,山城小栗旬打造出一个手艺人的IP形象,也顺势带火了理发店。目前职人模式正在成为中小商家的新策略,职人模式的优点在于可以靠低成本以小博大,打造出来的员工IP会变成一个个小流量组,为品牌反向赋能。此外,通过与企业绑定的职人账号可直接获取门店以及团购信息,有效缩短种草和消费链路、提升转化效率。

图片说明:职人账号首页有职人认证标签与所属品牌,商家也可绑定职人团购带货

图片来源:抖音团购截图

从转化效果上看,品牌自播号是抖音本地生活的销售主力。蝉妈妈《抖音五一本地生活分析报告》显示,五一期间,抖音TOP20本地生活带货达人99%以上销售额由直播贡献,其中品牌自播号以27.4%的数量占比撬动了64.8%的市场份额。从长远角度,自播不仅能让商家对内容有更强的掌控力、更高效地获取线上流量,运营成本也相对可控。因此,许多商家都在自主或通过服务商机构搭建自播间以及培养直播团队,据官方数据,2023年7月,抖音生活服务餐饮行业自播商家数较1月增长134%,这一数据也意味着在流量红利逐渐消弭的背景下,商家开始减少盲投,转向精准投放。

不过无论选择哪种投放和营销策略,熟悉平台生态和规则是走得远的前提。尤其是当前入局者众多,商家需要重新衡量平台与品牌长期发展是否协调的问题。比如在抖音本地生活中,快餐和茶饮咖啡团购券核销率最高,茶饮商家在这里能挖掘来自下沉和其他标签人群的市场增量,而在小红书和美团的本地生活中,平台可能更加适合服饰、户外、餐饮等品类的增长。

关于本地生活的故事和讨论一直无休止,通过茶饮这个切口,我们看到了本地生活商家玩法、平台特点的一些小切面。有一点可以明确的是,这片万亿蓝海现在还远未到存量竞争的阶段,QuestMobile报告显示,2023年4月本地生活综合服务行业全网渗透率38.4%,另据艾瑞咨询数据,预计2025年中国本地生活服务市场将增长至35.3万亿元。在包含到餐、酒旅、综合类生活服务的本地生活赛道,不同行业都有希望在此迎来新的生意,而对于商家来说,在观望和行动之间,重点在于找到合适的土壤和适合自己的增长方式。

撰稿|北河

审校|逆光、桬棠

封面图来源 | 视觉中国

《2023中国消费品牌增长力白皮书》

完整版现货热销中!

△点击购买△

关于第一财经商业数据中心

CBNData(第一财经商业数据中心) 隶属于上海文化广播影视集团(SMG),是Yinfinity(应帆科技)旗下消费产业研究与传播服务机构,致力于洞察消费行业发展趋势,助力品牌影响力的可持续增长及运营决策效率的提升。

CBNData立足领域数据库、数字化媒体矩阵以及消费品牌数据库,围绕新消费、新圈层、新方法三大研究方向,面向品牌企业输出行业研究、数据沉淀、信息聚合、营销传播及商业公关等产品及服务,多维助力品牌影响力的搭建、透传及破圈。

CBNData研究领域已覆盖美妆、食品、服饰、母婴、宠物、明星及红人营销等,目前旗下拥有国内领先的新消费信息门户——CBNData消费站,精准辐射数百万行业用户。