V观财报|鼎益丰控股:吸引认购“鼎益丰”相关主体原始股权等指控不涉及公司

2023-12-06

更新时间:2023-12-06 14:24:35作者:橙橘网

特斯拉的人形机器人带火了中上游零部件,行业受益不止有减速器和执行器,还有灵巧手中的空心杯电机。

空心杯电机头部企业仍被海外主导,国内可与巨头抗衡的只有鸣志电器,但鸣志近两年也因行业周期影响,传统业务业绩下滑,鸣志电器能否抓住人形机器人的机遇再次实现增长突破?

看点:

1、人形机器人带给空心杯电机多大增量?

2、国内公司进展到哪一步?

人形机器人催生空心杯电机新需求

人形机器人产业链,值得关注的环节不仅是执行器、减速器、丝杠,还有一个不可或缺的环节,即灵巧手的核心零部件:空心杯电机。

因为灵巧手是决定机器人执行动作的最终零件,极其重要且复杂,所以对电机要求极高,需要空心杯电机。因为传统电机因为有铁芯,电能损耗高,发电效率低,空心杯电机因为无铁芯设计,所以能量转换效率更高;其次空心杯电机响应速度更快,起动制动都比传统电机更迅速,并且与同等功率的铁芯电机比,重量和体积都减轻,更轻巧,能量密度更高,更适合用在人形机器人灵巧手。

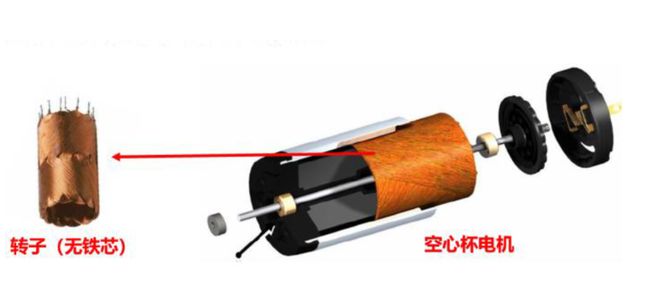

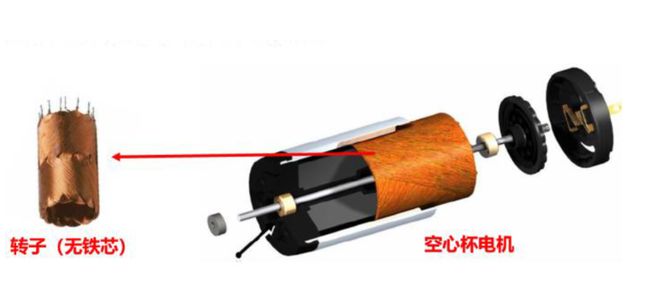

(空心杯电机)

空心杯电机应用领域广泛,除了人形机器人还包括军事、工业自动化等传统领域,但能使该行业未来大规模爆发的应用环节,非人形机器人莫属。

市场空间方面,根据华安证券预测,预计到2028年人形机器人灵巧手销量达到138万只,假设经过多年降本,2028年灵巧手价格降为2万元/只,那么到2028年人形机器人灵巧手的市场将达到276亿元。

假设目前批量供货的空心杯价格为1000元,乐观假设因规模化降本,到2028年价格降至500元,若每只手需要6个空心杯电机,那么2028年人形机器人给空心杯带来的市场规模增量约为41.4亿元市场规模,而2022年空心杯电机全球的市场规模才50亿元左右,这还仅是未来人形机器人带来的增量。

与其他环节类似,空心杯电机头部也由海外企业主导,且市场高度集中,CR3约70-80%。其中Maxon、Faulhaber、Portescap 海外三大巨头,因起步早,技术经验丰富,长期占领高端市场,市场份额基本被三大巨头瓜分。

国内企业发展晚,在规模和技术积累方面与海外企业比有差距,规模方面国内企业规模较小,尚处于起量期,海外企业规模大;技术方面,海外三巨头成立时间超60年,技术积累时间长,国内企业技术积累时间端,在功率和效率方面与海外企业差距大。且国内空心杯仍严重依赖国外产能,国产化率偏低。

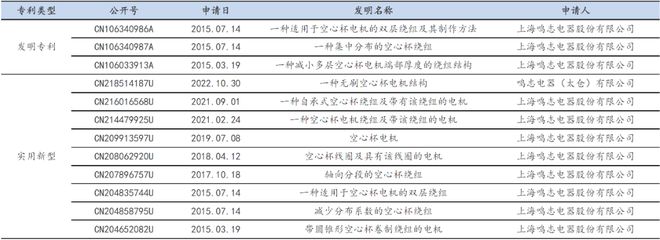

国内主要企业为鸣志电器、拓邦股份、鼎智科技等。其中鸣志电器在国内空心杯电机领先,排在全球第二梯队。属于国内最有实力与海外巨头抗衡的企业。 因为空心杯电机工艺含量很高,想自研自制需多年技术铺垫,与国内其他企业相比,鸣志电器研发空心杯近10年,近年来,公司积累的空心杯电机领域的专利共12项。因为海外龙头技术有很高的专利壁垒,鸣志电器研发一方面为了打破海外壁垒,并构筑自己的专业壁垒。

(安信证券)

鸣志电器有望率先突围

鸣志电器主营业务是控制电机及其驱动系统,营收占比约70-80%。具体包括步进电机、直流无刷电机、无齿槽电机、空心杯电机、伺服电机等。不过由于下游需求尚未爆发,空心杯电机对营收贡献不大。

鸣志电器在空心杯电机突破始于两次并购。2015年鸣志电器收购美国 Lin Engineering,收购后获得高端步进电机技术,产品才进入高端领域,同时也打开了北美市场。尤其2019 年收购瑞士Technosoft Motion AG,通过收购获得了空心杯电机的领先技术,自此后,奠定了空心杯电机行业地位。

与海外巨头比国内企业在功率、效率等方面仍存在差距。空心杯电机直径越小越难做,技术难度高,价值量也高,国际巨头空心杯电机直径可以做到3-5mm,国内企业很少有能做到12mm以下的空心杯电机。

鸣志电器属于国内企业里唯一直径可以做到8mm的企业,尺寸已经可以做到接近Portescap,与巨头差距逐渐缩小。不仅空心杯电机,在步进电机领域公司也是凭借技术优势打破日本垄断,是唯一能与欧美日抗衡的国内企业。

鸣志电器下游客户多为巨头,包括谷歌、华为、亚马逊、沃尔玛、通用、Facebook、荷兰 ASML,飞利浦、特斯拉星链、美国 B-2 轰炸机以及 GE 等顶尖客户,以及西门子,爱立信,松下,夏普,施耐德等工业巨头。部分大客户如华为,特斯拉等都在布局人形机器人,凭借顶尖客户资源的积累,大大增加了人形机器人量产后公司拿到订单的可能性。

但即使作为龙头的鸣志电器,试图纯粹拼高端技术打入海外市场,短期仍不现实。真正靠谱的策略仍是技术达标背景下的价格优势。例如同样16mm外径的空心杯电机,鸣志电器的价格仅为Maxon 价格的28%左右,后期行业放量,伴随成本进一步下降,国产替代优势更明显。

传统业绩存在下滑隐忧,人形机器人是谋求成长的最佳选择

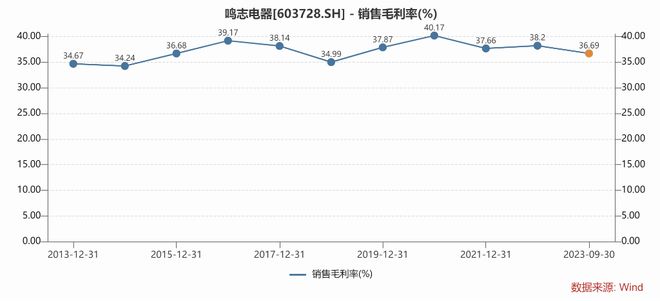

回顾近10年鸣志电器业绩,总体表现优异。营业收入从2013年的9.3亿元,稳步增长至2022年的29.6亿元,年复合增长率13.7%;毛利率近10年内波动不大,稳定在37%左右。且公司海外业务占比逐年走高,目前已超过50%,因海外业务毛利率普遍在42%左右,国内毛利率在35-37%之间,相对海外较低,所以海外业务占比逐年走高也拉高了公司平均毛利水平。

虽然公司过去十年持续优秀,但2022年后利润承压也需关注。2022年公司归母净利润十年内首次下滑,同比下滑11.58%,2023年也没有好转,前三季度归母净利润同比下滑47.5%。2022年业绩下滑主要受疫情影响,物流通关运输延长导致收获延迟。但今年下滑主要是受传统步进电机影响,因为步进电机占比高,而其下游通信、工业自动化、安防等需求偏弱,对步进电机的采购偏弱,伺服电机除了光伏等需求较好,其他仍较弱,空心杯电机体量偏小,业绩承压。

与其他工控企业类似,电机作为工控领域基础部件,周期性显著,与汇川技术等其他通用自动化企业一样,也会收到行业周期影响。

积极布局人形机器人这种高成长赛道,也是公司谋求再成长的可选项。

总结:

简言之,人形机器人爆发必然会带动空心杯电机的需求,虽然目前头部3家被海外垄断,但鸣志电器部分产品已经可以媲美国外龙头,凭借性价比优势,有望在行业爆发后最先受益。此外,虽然鸣志电器过去十年业绩稳步增长,但近两年盈利持续承压,难敌行业周期底部影响,所以抓住人形机器人,等于抓住了公司未来成长的机遇。