普京:“现在谁还敢说俄罗斯是个加油站?”

2023-12-08

更新时间:2023-12-08 22:39:00作者:橙橘网

本报(chinatimes.net.cn)记者李贝贝 见习记者 何一华 北京报道

日前,国内氢燃料电池第二股国鸿氢能成功登录港交所,每股定价19.66港元,截至12月8日收盘,公司股价跌破发行价,为15.20港元/股。

招股说明书显示,2020年—2022年和2023年前5个月,国鸿氢能营收持续增长,但是利润累计亏损达到12亿多元(人民币),主要原因是有7.3亿元(人民币)的股份支付费用,包括股权交易和股权激励。《华夏时报》记者就此发函联系国鸿氢能,截至发稿未得到回复。

氢能作为重要的清洁能源,市场空间广阔。但是业内认为,行业发展仍处于早期阶段,氢燃料电池的续航能力还有很大提升空间,下游氢燃料电池汽车的发展和配套设施也都存在诸多问题。

跌破发行价

国鸿氢能成立于2015年,主要业务集中在氢燃料电池电堆及氢燃料电池系统的研发和生产。根据弗若斯特沙利文的资料,按氢燃料电池电堆出货量计,2017年至2022年国鸿氢能均排名第一;按氢燃料电池系统出货量计,2022年排名第二。

12月5日,国鸿氢能正式登录港交所,成为国内氢燃料电池中第二个在港上市的公司。不过其上市之路并不顺畅,2022年11月22日,国鸿氢能就首次向港交所递交申请表,2023年5月22日,又第二次递表港交所,申请上市。

2023年11月16日,国鸿氢能通过上市聆讯,11月27日到30日招股。据悉,本次发行7952万股,每股定价19.66港元,所得款项总额为15.63亿港元,净额约14.56亿港元,股份于公开发售部分录得认购额1.18倍,国际发售认购额1.13倍。

尽管认购表现不错,但是国鸿氢能股价表现并不理想。上市首日,国鸿氢能股价大幅低开,一度下探至14.40港元/股,截至12月8日收盘,国鸿氢能股价还在发行价下方,为15.20港元/股。

需要指出的是,国内氢燃料电池第一股,亿华通在港股的表现也不如意。自今年1月12日登录港交所以来,截至12月8日收盘,亿华通股价跌幅达到35.50%,港股市值跌去三分之一。

近两年,燃料电池企业的上市之路并不顺畅。今年3月31日,上交所中止了捷氢科技发行上市审核。去年12月,因主动申请撤回申请,上交所决定终止对治臻股份在科创板上市的审核。再往前,重塑股份向上交所提交的科创板上市申请也被终止审核。

股份支付费用7.3亿元

招股书显示,2020年—2022年和2023年前5个月,国鸿氢能实现营业收入2.27亿元、4.57亿元、7.48亿元和1.43亿元,增速分别为-37.98%、101.32%、63.68%、146.55%;净亏损分别为2.21亿元、7.03亿元、2.80亿元和0.88亿元,报告期内累计亏损12亿多元。

费用方面,国鸿氢能费用率高企,行政开支占比最高。报告期内,公司行政、研发、销售三项开支合计费用率分别为33.4%、36.1%、35.8%、72%,其中,行政开支金额最大,分别为1.50亿元、6.16亿元、1.81亿元、0.66亿元。知名财税审专家、江苏四维咨询集团首席咨询师刘志耕告诉《华夏时报》记者,行政开支会对企业利润产生影响,行政开支发生额越大,利润将越小。

对于业绩亏损的原因,国鸿氢能在招股书中表示,主要是2020年和2021年,录得股权支付和股权激励计划;无形资产及存货减值亏损;贸易营收款项减值亏损;及业务规模扩大导致相关开支增加。

记者观察到,股权支付和股权激励计划产生的股份支付产生的金额最大,是国鸿氢能业绩亏损的主要原因,相关费用在损益内体现到行政开支、研发开支、销售开支中,其中绝大部分是行政开支。

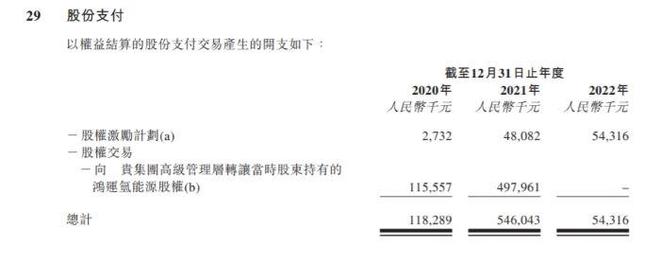

具体来看,2020年—2022年和2023年前五个月,国鸿氢能以权益结算的股份支付交易产生的开支分别为1.18亿元、5.46亿元、0.54亿元、0.12亿元,共计达到7.3亿元,招股书显示,上述股权支付开支为雇员福利开支。其中,2020年和2021年,股权交易产生的开支为1.16亿元和4.98亿元;2020年—2022年,股权激励计划产生的开支为273.2万元、4808.2万元、5431.6万元。

股权激励部分,报告显示,国鸿氢能透过股权激励计划的持股平台,按认购价每股人民币3元分别向激励对象发行及授出相应数量股份,所授出股份的公允价值与认购价之间的差额于权益内的股份支付储备入账,而相应的股份支付开支则于损益入账。

股权交易部分,报告显示,鸿运氢能源股东马东生及鸿运高新技术分别以对价0元和人民币1.69亿元转让彼等各自于鸿运氢能源的股权予国鸿氢能集团高级管理层,2020年12月23日及2021年11月30日,鸿运氢能源股份的公允价值分别为1.16亿元及6.68亿元,对价与公允价值之间的差额于损益内确认为股权支付。

12月7日,记者就上述情况致电国鸿氢能官网投资者咨询电话,但电话显示该号码为空号,随后记者向公司官网邮箱发送采访提纲,截至发稿未能得到回复。

行业发展仍存诸多问题

氢能作为绿色低碳能源,得到了政府的政策支持。国内氢燃料电池行业目前主要受政府政策推动,2020年4月,政府发布《关于完善新能源汽车推广应用财政补贴政策的通知》,规定将对氢燃料电池汽车实施以奖代惩政策。

在政策利好推动下,氢燃料电池需求有望进一步得到提升。弗若斯特沙利文预计,中国氢燃料电池系统2023年-2027年复合年增长率为99.2%,2028年-2030年的复合年增长率为46.3%;按销售价值计,预期中国氢燃料电池系统市场规模将由2023年的62亿元增长至2027年的450亿元,及2030年的1167亿元。

国鸿氢能表示,公司氢燃料电池系统主要出售给下游运输应用客户和固定式应用客户。运输应用主要包括公交车、物流车及重型卡车等商用车;叉车等工程车;有轨电车及船舶。固定式应用主要包括分布式发电及备用电源。

虽然氢燃料电池系统市场空间广阔,但是目前行业发展仍处于从0到1的阶段,氢燃料电池汽车保有量在新能源汽车总量的占比微乎其微,且配套设施运营仍存在诸多问题。

“在我们的监测中,110辆氢燃料电池重卡已经是挺大的交付数据了。”金联创氢能研究员张影影告诉《华夏时报》记者,已经交付的氢燃料电池汽车实际运行情况并不理想,配套的加氢站正常每天运营的也不超过50%,储氢运氢环节的成本比较高,导致加氢成本也高。此外,氢燃料电池的续航能力还有很大提升空间。

“当前氢燃料电池公交车还是以政府推广为主,一般是5辆、10辆的投放。”隆众资讯氢能源分析师高琳向记者表示,虽然目前各地政策均在推广氢车,但从近两年的实际运营来看,依然存在诸多问题,闲置现象也较为明显,未来还有较长的路要走。

责任编辑:张蓓 主编:张豫宁