交易停不下来!跨国药企缘何密集在华扫货ADC

2023-12-17

更新时间:2023-12-17 18:48:38作者:橙橘网

在快速变化的时代,大品牌也在逆水行舟

文 | 陈汐 刘建中

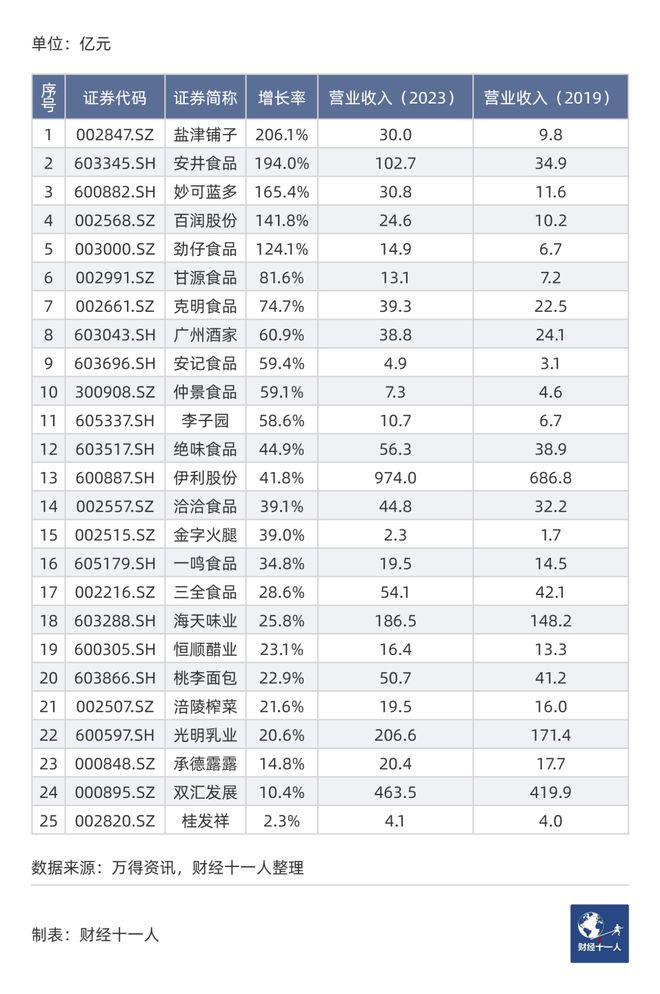

食品饮料是生活的刚需。大品牌因为质量可靠,所以更受消费者追捧。从长期看,只要品牌力够强,食品饮料公司的营收会不断增长。虽然经历了三年疫情,但相对于2019年,2023年大多数食品饮料公司的营收都显著上涨了 (表1) 。

表1: 部分食品饮料公司营业收入增长率

(2023年前三季度/2019年前三季度)

但是,有些非常知名的品牌2023年的营收却低于2019年同期,这些品牌发生了什么?按照营收下降幅度,我们来分析十个品牌。其中,A股公司用三季报数据;港股公司用半年报数据 (因为大部分港股不披露三季报) 。

第十名 五谷磨房(01837.HK)

营收下降4.8%

五谷磨房2023年上半年营收8.7亿元,比2019年同期下降了4.8%;2023年上半年归母净利润0.83亿元,比2019年同期下降了21%。

十年前,走进任何一间大型超市,几乎总能见到五谷磨房的直营店,店里的机器正把各种食材磨成粉状,伴随着声音,香气四溢。

慢慢的,许多直营店消失了。根据财报,2019年中期五谷磨房有3450家直营店,到了2023年中期还有1966家,下降了43%。线下专柜收入也从2019年中期的7.3亿元降为2023年中期的4亿元,降幅45%。虽然线上渠道开始发力,但整体营收仍然是负增长。

五谷磨房的卖点是绿色和健康,食材的品质尤为重要。为了提高品质,五谷磨房会从宁夏买枸杞、鄱阳湖买芝麻、玻利维亚采购奇亚籽、澳大利亚进口燕麦。

但是,五谷磨房的问题也很明显。第一是门槛低。五谷磨房的产品其他品牌都能做,不少农副市场也提供打粉服务,勤快的消费者甚至可以自己磨粉。

第二是价格高。比如“红豆薏米粉”在电商平台是一款同质化严重的产品,五谷磨房的售价比燕之坊、谷初源等同行贵50%到100%。2023年中期,五谷磨房的毛利率为64%,而在2019年,毛利率高达74%。

毛利率74%意味着直接成本26元的东西要卖100元。要知道“浓香科技”老大五粮液2019年的毛利率也是74%,但五谷磨房的品牌力比五粮液差的太多。

高毛利产品需要护城河,护城河可以是科技或者品牌。高毛利产品如果没有很深的护城河,一定面临激烈竞争,市场份额难以做大。

第九名 养元饮品(603156.SH)

营收下降6%

养元饮品2023年前三季度营收45.9亿元,比2019年同期下降了6%;2023年前三季度归母净利润12.9亿元,比2019年同期下降了25.4%。

提到养元饮品,很多读者表示没听过。但其旗下的大单品“六个核桃”恐怕无人不知。“经常用脑,多喝六个核桃”的广告词成了一代人的深刻记忆。核桃乳占了养元饮品90%以上的营收。

燕赵大地,善于饮料创新。旭日升带火了冰茶,小洋人定义了果奶,承德露露始创了杏仁露,而养元带来了核桃乳。养元饮品最为高光的时刻是2015年,那年营收91.1亿元,归母净利润26.2亿元。而2022年营收为59.2亿元,净利润14.7亿元。14.7亿元虽然仍然很高,但比26.2亿元下降了44%。

养元饮品市场收缩的第一个原因是消费者更为清醒,大家明白六个核桃只是饮料,能否补脑很难说。

第二个原因是食品饮料行业的普遍问题:竞争。植物蛋白饮品行业的竞争尤为激烈。动物蛋白饮品企业 (奶企) 可以通过掌握优质原料来巩固竞争优势,而植物蛋白饮品市场却群雄四起。承德露露、椰树椰汁、维维豆奶、达利园花生奶都是一方诸侯,而大寨核桃露、八个核桃则与六个核桃正面竞争。

养元饮品种类单一,缺乏创新,产品老化。虽然目前每年的净利润超过10亿元,品牌实力仍然很强,但如果不采取措施,营收、盈利下滑的趋势往往有自我延续的惯性。

第八名 全聚德(002186.SZ)

营收下降8.4%

全聚德2023年前三季度营收10.9亿元,比2019年同期下降了8.4%;2023年前三季度归母净利润0.72亿元,比2019年同期上升了36.9%。

过去几十年,全聚德是钱包大的游客吃烤鸭的不二之选。“不到长城非好汉,不吃烤鸭真遗憾”,是全聚德的广告语。可见,那时全聚德就是烤鸭,烤鸭就是全聚德。

但是最近几年,全聚德的景况并不好。第一,全聚德端着老字号的架子,价格贵而服务很普通。第二,年轻人有自己的判断,不迷信老字号。第三,北京高中低档烤鸭品牌众多。

人的口味多变,餐饮做成百年品牌非常难。我们统计发现,只有10%的餐饮企业能活过20年。

这家老字号必须做出改变了。“即使没有疫情,全聚德也已经出现危机,需要改变增长乏力的局面。”全聚德总经理周延龙曾在接受《财经十一人》独家专访时坦言。希望这家活了100多年的烤鸭店能跟上时代的脚步而不被淘汰。

第七名 维维股份(600300.SH)

营收下降12.5%

维维股份2023年前三季度营收33.2亿元,比2019年同期下降了12.5%;2023年前三季度归母净利润1.34亿元,比2019年同期上升了44%。

从1992年开始,维维连续15年在中央电视台以及各大卫视重复着它的经典广告词:“维维豆奶,欢乐开怀”。维维创新推出的小包装冲饮豆奶一度在中国家庭的早餐中占领了一席之地。

维维股份早在2000年就登陆A股市场。而早在1998年,维维股份的营业收入就超过10亿元,归母净利润超过1亿元。25年过去,维维股份的净利润没有太多增长。

如果说维维没有努力过,那是冤枉了它。维维的问题是尝试的太多。在20多年的时间里,它涉足婴儿食品、白酒、茶业、医药、煤矿、房地产、金融等多个领域,但最终没能在以上任何领域做大做强。兜兜转转,如今维维的主业还是豆奶,但却已经跟不上潮流。

冲饮饮品已经被很多销售者抛弃,而维维错过了液态豆奶的竞争。2017年达利食品推出了豆本豆。2022年中国液态豆奶市场中,豆本豆以21%的市场份额位居第一,维他奶、唯怡紧随其后,市场份额分别为17%,10%。伊利、蒙牛在液态豆奶领域的市场份额也比维维高。

维维的品牌力已经大不如前,而且与饮品新势力相比,产品缺乏创新。想要挽回消费者,维维必然需要一番扎实的努力。当年喜爱维维豆奶的85后、90后已经长大成人,如果这些人开始怀旧,也许是维维重振旗鼓的一个好机会。

第六名 周黑鸭(01458.HK)

营收下降13%

周黑鸭2023年上半年营收14.2亿元,比2019年同期下降了13%;2023年上半年归母净利润1亿元,比2019年同期下降了54.5%,但比2022年同期上涨了四倍多。

2016年周黑鸭上市,但此前很多人已经迷上这只鸭子的味道:甜中带辣,辣中带麻,麻中带香,吃完吮指,回味无穷。而且周黑鸭的保鲜装与其他散装鸭货产品形成对比,树立了高端的形象。

但是周黑鸭价格不菲。2023年12月初,在美团上300克的锁鲜卤鸭脖售价42元,折合一斤70元;225克的卤鸭掌35元,折合一斤78元。鸭脖、鸭掌的消费主力是年轻人,相对于年轻人的收入,价格的确偏高。

鸡鸭卤制品一直竞争激烈,以前是周黑鸭,绝味食品 (603517.SH) ,煌上煌 (002695.SZ) 三国争雄。现在,紫燕食品 (603057.SH) 、久久丫、王小卤、九多肉多、菊花开等品牌也都在积极发育。

在质量过硬的条件下,大家比的是品牌和渠道。周黑鸭以前主要靠直营,店铺多处于繁华商圈。这导致一个明显的劣势:当一个年轻人一时兴起想啃点鸭脖鸭脚时,会发现家周围没有周黑鸭。

目前,周黑鸭已经放开加盟,店铺逐步深入到社区。具体效果,咱们拭目以待。

第五名 香飘飘(603711.SH)

营收下降16.8%

香飘飘2023年前三季度营收19.8亿元,比2019年同期下降了16.8%;2023年前三季度归母净利润0.03亿元,而2019年同期为1.32亿元。2023年比2019年同期下降了97%。

2005年,香飘飘成立,它开创了一个新品类:冲泡奶茶。2008年,“一年卖出三亿杯,杯子连起来可绕地球一圈”;2018年,香飘飘累计卖出111亿杯,杯子连起来可绕地球34圈。但是2018年之后,香飘飘遇到了发展瓶颈。到了2023年,很多便利店里已经难寻香飘飘的身影。

香飘飘的销量下滑不是由于优乐美等竞争对手,而是由趋势造成。这不是一个品牌的老化,而是整个品类的老化。

2015年,喜茶、奈雪的茶等新茶饮兴起,这类品牌形象更优,产品更丰富、消费场景更多元。相比之下,香飘飘的主力产品显得不时尚、不健康。

香飘飘也在努力做出各种改变与尝试,公司推出第二增长曲线:即饮业务。但目前即饮产品营收占比约为20%,而且盈利状况不佳。香飘飘还没有摆脱困境。

第四名 张裕(000869.SZ)

营收下降21.2%

张裕2023年前三季度营收28亿元,比2019年同期下降了21.2%;2023年前三季度归母净利润4.3亿元,比2019年同期下降了42.6%。

1892年张弼士投资创办了张裕,这是中国第一个规模化葡萄酒厂家。1915年,在巴拿马世博会上,张裕的可雅白兰地、红玫瑰葡萄酒、味美思和雷司令白葡萄酒一举夺得四枚金奖。后来,张裕和茅台都是国宴上的“常客”。

在2011年,张裕的营业收入就超过了60亿元,大约相当于贵州茅台的三分之一。但十几年过去了,如今张裕的营收不到茅台的三十分之一。

张裕的问题不仅是张裕的问题,而是中国葡萄酒行业整体的问题。虽然中国有“葡萄美酒夜光杯”的古诗句,但中国葡萄酒文化是缺失的。大家分不清什么是好葡萄酒,更分不清什么是波尔多,什么是勃艮第。宴客者不知道拿出什么葡萄酒才能让对方知道自己的尊重和诚意。

文化的缺失,导致葡萄酒缺乏消费基础,中国也难做出深入人心的高端产品。没有高端品牌引领,低端产品也缺乏生命力。在酱香白酒和进口红酒的双重冲击之下,中国葡萄酒行业发展缓慢。

但是,我们相信中国葡萄酒的未来。人们越来越关注健康,葡萄酒文化会慢慢普及,新一代年轻人会慢慢成长,葡萄酒行业终究会焕发活力。

第三名 三只松鼠(300783.SZ)

营收下降31.8%

三只松鼠2023年前三季度营收45.8亿元,比2019年同期下降了31.8%;2023年前三季度归母净利润1.7亿元,比2019年同期下降了42.6%。

三只松鼠的走红和天猫的发展息息相关。2012年阿里准备打造自己的“淘系品牌”,章燎源看好互联网消费机会,创立了三只松鼠。三只松鼠在天猫上线不足百日就成为坚果行业的第一名。2019年,营收突破了百亿元。

图片来源:上市公司年报

吃到电商红利的三只松鼠正在逐渐失去这个红利。2023年中期三只松鼠在天猫系和京东系平台营收分别同比下降29.5%和41.1%。抖音销售虽然增长28.6%,但总规模为4.4亿元,小于天猫的8.4亿元,以及京东的6.6亿元。2023年线下联盟店也大幅关停,从年初的538家变为中期的316家,关停了41%。

“贴牌”曾是三只松鼠快速崛起的法宝,但今日成为了其发展的桎梏。贴牌意味着难以从源头管控质量,同时难以通过规模效应来降低成本。 高端食品往往需要自己研发、自己生产,甚至要控制食品的源头。而贴牌产品难以打造高端的形象。三只松鼠是个年轻的品牌,目前的困难也许仅仅是成长的烦恼。

第二名 黑芝麻(000716.SZ)

营收下降35.8%

黑芝麻2023年前三季度营收19.2亿元,比2019年同期下降了35.8%;2023年前三季度归母净利润0.44亿元,比2019年同期上升了50.9%。

“小时候,一听到芝麻糊的叫卖声,我就再也坐不住了”几乎是每个80后都知道的经典广告。成立于1984年的南方黑芝麻一度成为中国糊类品牌第一名。

目前公司产品包括南方黑芝麻糊、黑芝麻丸、黑芝麻饼、黑芝麻糕、黑芝麻曲奇饼干、黑芝麻系列饮品、大米、糖果等系列产品。

图片来源:上市公司年报

虽然黑芝麻的营收在2019年见顶,但品牌主力“糊类”产品早在2014年就销量见顶,然后逐年下滑。2014年糊类产品销售量为952万件,2015年为901万件,2019年为665万件,2020年为563万件,2023年全年预计不超过500万件。2014年之后的营收增长靠的是毛利率很低的贸易类业务。

黑芝麻由于品牌老化,主力产品很难扭转颓势。黑芝麻需要一场转变,但公司目前准备发力的方向不免让人担心。

2023年4月1日,黑芝麻拟将下属全资子公司——江西小黑小蜜食品的经营业务转型为储能锂电池,总投资预算为35亿元。但是,动力电池产能已经严重过剩,黑芝麻这次跨界能成功吗?

第一名 老恒和酿造(02226.HK)

下降68.2%

老恒和酿造2023年上半年营收1.28亿元,比2019年同期下降了68.2%;2023年上半年归母净利润-2.45亿元,2019年同期为0.99亿元,下降了347%。

老恒和酿造始创于清咸丰年间,是一家百年老字号。公司目前主导产品是料酒,占到公司营收近七成。老恒和也生产其他调味料,包括酱油、醋、黄豆酱、麻油、腐乳。

老恒和于2014年初在港股成功上市,2018年是其高光时刻。2018年营业收入8.7亿元,归母净利润超过2亿元。这之后,老恒和先后赞助《十二道锋味》、《风味人间》、《深夜食堂》,并且签约谢霆锋担任形象代言人。

但是,2020年9月,公司实控人陈卫忠突然辞任公司董事会主席。四个月后,陈卫忠被湖州警方以非法吸收公众存款罪刑拘。不久后,公司爆出财务造假等丑闻。

老恒和营收体量小,渠道话语权和博弈能力也较弱。但是,老恒和品牌在各大超市都有销售,而且不少消费者喜爱老恒和品牌。他们说老恒和的配料只有水、粮食、糖、盐,配料简单干净,产品健康。

2022年老恒和全方位升级,恪守“时间至香”核心理念。希望这个百年品牌未来能在时间的助力下赢得消费者的青睐。

图片来源:京东

产品、渠道、品牌是消费品竞争的三要素,品牌是外表,产品和渠道是内在实力。

这是一个高度竞争的时代,网红频出、注意力分散,创立一个深入人心的新品牌很难。这也是一个快速变化的时代,过去成功的老品牌也在逆水行舟,不进则退。

作者为《财经》产业研究中心研究员,编辑:刘建中