醉驾一律入罪取消?为醉驾脱罪留下操作空间?律师解读

2023-12-19

更新时间:2023-12-19 17:10:10作者:橙橘网

这可能是新华三20年发展史上首次大规模裁员。部分原因或来自于控股股东、上市公司紫光股份的业绩压力。

自创立以来,新华三多次易主,可谓命运多舛。然而历经多次风浪,新华三仍稳健前行,很不容易,很了不起。相信这次降薪、裁员,能帮助它轻装上阵再次穿越周期。

12月18日,新华三员工刘明(化名)松了一口气,他庆幸自己没有在本轮裁员名单里。“(裁员)都有名额的,在名单上的应该都已经约谈过了。被裁的这个月班上完基本就走了。”他告诉《浙商》记者。

“我身边被裁的人基本都是n+3。”刘明说,“现在市场大环境不好,行业需求下降、预算下降,导致公司效益和毛利对比同期都有下降。我们主要的客户群是政府、国企以及很多行业大客户,客户预算削减影响非常大。”

近日,中国数字化产业龙头企业之一新华三的裁员信息受到外界关注。网传信息显示,新华三本次裁员,既包括入职3个月的应届生,也包括老员工。另有消息透露了补偿方案:应届生半年以上补偿N+1,不足半年的补偿N+0.5;老员工补偿N+3,外加50%浮动奖金。

据上述信息称,基层员工接到裁员的电话,是从11月新华三总裁兼CEO于英涛发布一封关于高管降薪的内部全员邮件几天后开始的。

于英涛

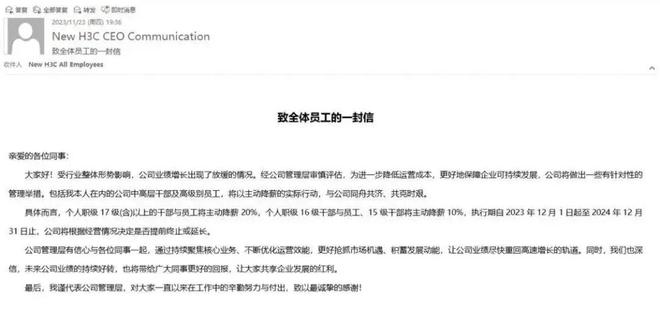

11月23日,于英涛的一封内部全员信在社交平台曝光。于英涛在信中宣布,受行业整体形势影响,公司业绩增长出现放缓,经公司管理层审慎评估,为进一步降低运营成本,更好地保障企业可持续发展,公司将采取一些有针对性的管理举措。

这些举措包括于英涛本人在内的公司中高层干部及高级别员工将主动降薪。具体降薪的举措是:个人职级17级(含以上)的干部与员工将主动降薪20%,个人职级16级干部及员工,15级干部将主动降薪10%,执行期自2023年12月1日起至2024年12月31日止。公司将根据经营情况决定是否会提前终止或延长。

关于降薪与裁员事宜,《浙商》记者联系了新华三,截至发稿未获回复。

控股股东业绩压力

新华三是紫光集团旗下核心企业,紫光股份(000938.SZ)控股子公司,紫光股份占股51%,HPE(Hewlett Packard Enterprise,原惠普分拆出的公司)占股49%。

新华三主营ICT基础设施及服务业务,行业市场份额处于居前位置,拥有计算、存储、网络、5G、安全、终端等全方位的数字化基础设施整体能力,支持运营商、政府、金融、医疗、教育、交通、制造、电力、能源、互联网、建筑等百行百业数字化转型实践,产品和解决方案应用于100余个国家和地区。

紫光股份曾计划收购HPE手中49%的新华三股份,将新华三转为100%的中资控股公司。今年5月,紫光股份发布公告称,其将以35亿美元从HPE手中收购新华三49%的股权。

然而,由于此前紫光集团身陷债务门,最后进行重组,拖延了收购的进行。9月25日,紫光股份宣布终止收购新华三剩余股权的计划。公告称,公司决定先完成向特定对象发行股票的工作,再推进重大资产重组相关事项。

北京紫光股份有限公司大厦

紫光股份虽未实现全资控股,但新华三已被视为紫光股份的“印钞机”。

据紫光股份2023三季报,1-9月,公司实现营业收入552.15亿元,同比增长2.46%。其中控股子公司新华三集团实现营业收入375.70亿元,同比增长 2.32%。意味着新华三贡献了紫光股份68%的营收。

利润方面,今年上半年,紫光股份净利润为10.22亿元,而新华三净利润高达18.23亿元,占紫光股份净利润的178%。

根据2019-2021年的历史数据,新华三占紫光股份收入比例在50%以上,净利润占比90%以上。过去5年间,新华三保持较快业绩增长,2018年-2022年前三季度,其收入增速分别为25%、8%、14%、21%、19%;净利润增速分别是10%、4%、7%、24%、13%。

不过,新华三的资产负债率相对较高,截至今年上半年末,其总资产为380亿元,负债合计271亿元,资产负债率超过70%。

另外,紫光股份整体的经营质量和财务压力也不容忽视。其中,紫光股份的经营性现金流净额急剧转负,从2022年的40亿元转为2023年上半年的-22亿元。

因此,新华三本次降薪、裁员,外界解读为希望借此降本增效,以减轻紫光股份业绩压力。

承受业绩压力的,绝不仅新华三与紫光股份,而是全行业承压。以服务器为例,公开数据显示,2023年第三季度服务器出货量同比下降26%,预计2023年全年服务器出货量为1140万台,比2022年下降19%。

新华三的竞争对手浪潮信息也没有逃脱业绩下滑的命运。据财报,浪潮信息今年三季度归属于上市公司股东的净利润同比下滑22.06%。

业内人士分析,整个ICT市场的发展与整体经济环境是分不开的,ICT属于电信基础设施,现在行业内的竞争也非常激烈,“包括新华三的竞争对手华为、浪潮这些ICT基础企业都在‘卷’,价格上尤其卷,因为云计算、大数据类的客户发展情况也不乐观,很多处在亏损或者下滑的状态,这种情况下ICT厂商的业绩自然会受到影响。”

股权变更多次,仍屹立不倒

跳开本次减员调整,纵观新华三20年发展史,可以看到一种稳定的“底盘”与较强的韧性。对于新华三而言,屡次更换门庭,面临经营理念的变革、战略方向的巨大改变,不仅没有“风雨飘摇”,而更不断发展壮大,实属难得。

如果紫光股份前次收购HPE49%的股份落地,业界戏称H3C(新华三英文简称)可以改名H6C了。

戏言何来?要从最初的2003年说起,当时华为的对手思科向美国法院起诉华为侵犯知识产权,为了应对这一不利局面,华为找到当时被思科“打跑”的美国公司3Com,提出组建合资公司共同反击思科。在2003年11月,流淌着华为血液的Huawei3com正式成立,总部落户杭州。(H1C)

Huawei3com刚刚成立时,华为控股51%,3Com控股49%。2006年,华为将手中剩余的49%股权全数转让给了3Com。在2007年,Huawei3com更名为H3C(华三)。(H2C)

不过,全盘接收华三的3Com遇到了危机。2009年,3Com连同华三一起,被惠普收购。(H3C)

成为外资企业的华三,在“中国的信息安全必须牢牢的掌握在中国企业手里”的大背景下,面临较大的市场压力。直到2015年,清华紫光以不低于25亿美元的价格收购华三51%的股份,惠普占另外49%的股份。华三就此浴火重生,并将自己改名为新华三。(H4C)

2021年,新华三的间接控股股东紫光集团面临破产重整危机,经过一系列流程手续,最终由北京智路资产管理有限公司和北京建广资产管理有限公司作为牵头方组成的联合体承接重整后紫光集团100%股权,新华三的控股股东又发生了变化。(H5C)

再到2023年,HPE将出售新华三全部49%的股权,紫光股份计划实现对新华三的100%控股。本次收购若按计划完成,就是第六次了。(H6C)

新华三为何能做到“外面风雨飘摇,我自岿然不动”?究其原因,公司的核心高管、核心研发和市场团队,都保持较高的稳定性,企业文化也沿袭于华为,并承袭了华为的科研实力。同时,公司的品牌也一直保存下来,所以在市场上表现出很强的竞争力。

强大的人才支撑与科研实力

新华三有一批精兵强将。

新华三集团总裁兼CEO于英涛,毕业于山东大学,获学士学位,之后在纽约州立大学和法国雷恩商学院分别获得工商管理硕士、博士学位。曾先后在烟台市政府经济部门、山东省政府、国家部委工作9年,后长期就职于中国联通公司,1994年12月出任中国联通烟台分公司总经理及党委书记。2015年8月加入紫光集团,2016年5月起到新华三任职,至今已超7年。

出任新华三集团CEO之后,于英涛带领新华三集团实现了一次全面蜕变,整合了原杭州华三、惠普中国两种截然不同的企业文化,将业务范围从以企业网络为主逐步拓展到云计算、运营商业务和数字政府等领域,使新华三集团成功实现从ICT基础设施提供商向数字化解决方案服务商的转变,业务取得爆发式增长。

在于英涛麾下,还有早期来自华为的一批中流砥柱。早期H3C的骨干人员基本上由华为人组成,继承华为文化,二华同宗,两家公司有着极为相近的基因。

《浙商》记者梳理新华三高管团队名录,可见仍存多位来自华三通信时期的精兵强将,包括公司“二把手”尤学军及张力、李涛、刘新民等,他们中有多人曾在华为工作。

与惠普的合资也为新华三输入强大的人才支撑,高管团队中,有来自惠普的黄智辉、梁怀雄、李立等。

新华三以技术创新为发展引擎,官网显示,目前研发人员占比超过50%,专利申请总量超过14,000件,其中90%以上为发明专利。公司连续10年位列浙江省高新技术企业创新能力百强榜首;连续 11 年,浙江省企业发明专利授权量排名第一。

2017年-2022年,新华三连续六年中国网络管理软件市场份额第一;2016年-2022年,连续七年中国SDN(软件)市场份额第一;2018年-2022年,连续五年中国IT统一运维软件市场份额第一。

历经多次风浪,新华三仍稳健前行,很不容易,很了不起。相信这次降薪、裁员,能帮助它轻装上阵再次穿越周期。

来源:浙商杂志官方微信公众号 记者 孙岚