哈马斯加沙地带领袖首次公开讲话:不会屈服

2023-12-26

更新时间:2023-12-26 22:39:16作者:橙橘网

写在正文之前:因微信公号改版,请将我们设置星标,以防失联。

转眼,新岁将至。

每到十二月底,总是忍不住回望2023,总觉得时间快得令人咂舌,在普普通通中,一年又这么过去了。

而对苏州楼市来说,2023年绝对是不平凡的一年。

苏州房地产市场进入深度调整期,“难”之一字足以贯穿许多地产人的一年。

但总体来看,苏州楼市仍展现出强韧性,这一年,无论是政策端、土地端还是市场端,都呈现出前所未有的变化。

政策愈发宽松、土地取消地价上限、新房市场全面进入竞品质时代......

我们认为,“承压见韧”是今年苏州房地产市场发展的关键词。

值此岁末年初交替之际,克而瑞苏州房产测评重磅推出《承压见韧—2023年苏州房地产市场年鉴》栏目,向2023告别,并预判2024年市场方向。

今天,奉上本专题的『土地篇』。

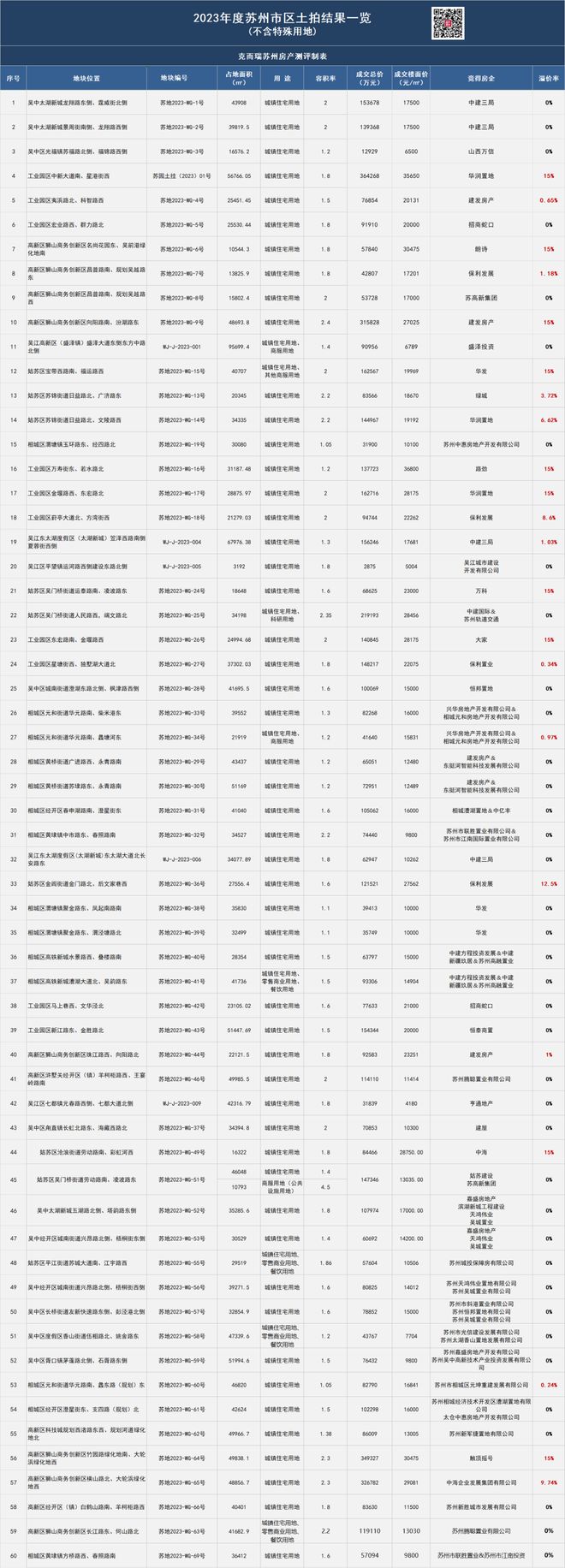

随着上周六吴中区3宗涉宅地块成功出让,苏州市区2023全年土地市场也正式收官。

除去特殊用途地块,苏州市区全年共85宗涉宅经营性用地成交,出让总面积336.97万㎡,成交总金额899.45亿元,平均楼面价16552元/㎡。

本篇,我们将围绕2023年苏州市区土拍整体情况进行详细解读。

不同于前两年的“集中供地模式”,今年苏州土拍频次更为密集,以“少量多次”的形式完成了11场土拍,其中12月还进行了吴江、相城、吴中3场的区域专场土拍。

全年共85宗涉宅经营性用地成交:

从2023年苏州市区土拍数据来看,整体呈现出以下特征:

出让规模呈量缩态势

地块趋向“小而精”

2023年,苏州市区宅地出让总面积达336.97万㎡,同比去年,面积减少约16.6万㎡,减幅4.7%,延续了去年来的缩量走势。

虽然出让用地面积有所减少,但和往年相比,今年全年出让的涉宅地块数量却是最多的。

这主要是由于今年出让的大体量宅地较少,多为“小而精”地块。

据统计,今年苏州市区所出让容积率在1.6及以下的涉宅地块有45宗,占比达52.27%;容积率在1.2及以下的地块也有15宗,同比去年增加了8宗。

同时,今年核心板块土地也不断放量。

从区域来看,工业园区成功出让13宗涉宅用地,总出让金额达210.85亿元,位列六区第一位置;高新区成交15宗,总出让金额为200.6亿元位居第二;这两个区域的最高楼面价也都达到了3万元/㎡以上。

同时值得一提的姑苏区,今年一口气供应了9宗涉宅地块并成交,是去年的三倍,其中不乏已经断供许久的板块,如沧浪新城、南门等。

地块质优价涨

板块分化依旧

我们上文提到,伴随着更符合改善需求的“小而精 ”地块、核心价值板块土地放量,2023年苏州整体地价相较2022年也呈现出上扬态势。

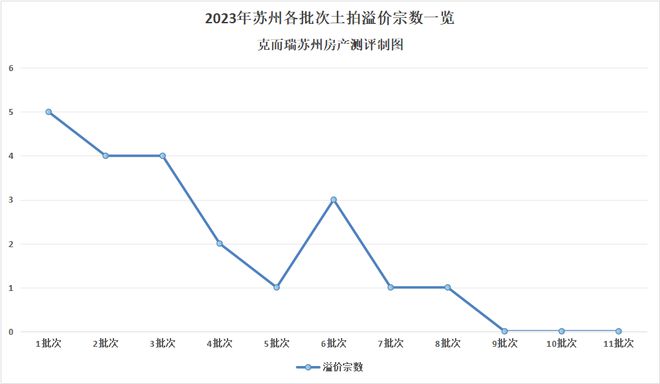

除去安置用房、定销房等地块,今年苏州市区涉宅用地成交楼面价为16552元/㎡,同比上涨11%;全年市区涉宅地平均溢价率4.57%,相比2022年的2.79%,也上升了1.78个百分点。

不含特殊用地,全年85宗出让地块,24宗产生溢价,10宗触顶摇号,新政后,园区奥体板块诞生的新地王溢价率更高达30.09%。

这主要得益于今年一季度楼市小阳春之下,市场预期回暖,我们可以看到今年上半年土拍溢价率达到最高,加上地块素质条件的优越,核心板块楼面价不断刷新。

典型就是园区核心,从年初湖西观云楼面价的35650元/㎡,到独墅湖路劲君合居的36800元/㎡,再到北京金隅奥体地块的39027元/㎡,苏州楼面价达成了一年三连刷。

不仅园区核心、新区狮山板块地块热度非凡,次核心斜塘板块的两宗宅地也触顶摇号,还有姑苏沧浪新城、平江新城、吴江太湖新城等均溢价成交,同时刷新板块楼面价天花板。

但进入下半年后,随着楼市预期减弱、市场逐渐低迷,加上核心优质地块减少,土地市场热度呈现回落态势。

房企拿地更加谨慎,下半年仅少数核心地块出现溢价,触顶摇号次数也明显减少,板块两极分化持续。

随着11月苏州八批次土拍取消限价后,为苏州带来了3.9万元/㎡的新地王,但其余地块则均是底价成交,市场分化也进一步加剧。

到了12月,没有核心板块土地加持,吴江、相城、吴中三轮专场土拍全部是底价收官。

总体来看,今年苏州土地市场呈现了先扬后抑、持续分化的态势,市场热度基本依托核心地块支撑。

国央企为拿地主导

核心地块入市速度加快

在当前的市场环境之下,房企拿地更追求确定性,在市场筑底修复的阶段,核心地段的优质地块在“抗跌性、安全性、流速性”都较为确定,是房企“抢地、争夺”的重心。

纵观苏州全年土拍参拍房企情况,在土地市场中活跃的仍是国央企。

从成交结果来看,2023年参与拿地宗数前三的房企苏高新、建发房产、华润置地、保利发展均为国央企。

民企更追求确定性,在核心优质地块加持下也参与到“抢地”中来,如路劲的君和居地块。

此外,在次核心、外围板块,“本地国企+本地、外地民企”、“央国企+本地国企”的托底合作拿地模式也是今年土地市场一大特征。

比较典型的譬如三批次相城6宗地块均为地方国企+民企合作模式拿地;以及12月三场专场土拍,基本都是合作拿地模式。

与此同时,核心地块入市的速度也在加快,基本集中4-6个月。

如姑苏区出让的9宗宅地,目前已有和月泊庭、润鸿四季、华润润宸、绿城春月锦园、万科璞拾胥江、中海姑苏第等6个项目在售。

园区上半年出让的核心、次核心地块也已经基本入市。

而由于板块分化,非核心,特别是外围板块地块入市则逐渐放缓。

后市展望

整体来看,苏州土地市场虽然呈现了一定“高开低走”、“分化延续”的态势,但核心区地块依然要抢,并且入市速度很快。

展望2024年,随着苏州“取消地价上限以及不得设置带有私家花园的低层独立式住宅的规定”新政后,土地价格归回市场化,在房企投资聚焦下,预计核心板块仍会拍出高溢价地块,但土拍分化或将加剧。

在供地制度上,预供地模式仍将持续,给予房企更多研判空间;在供地结构端,明年低容积率地块供应占比或将进一步上升,将给房企更多的产品打造空间,别墅或重现楼市舞台。

值得一提的是,土地市场热度仍将取决于楼市端的表现,只有各城市的楼市成交企稳回升,房企拿地意愿才会上升。

而在当前的市场环境之下,地块素质仍旧是决定土地市场热度的主要因素,叠加市场预期与信心不足,房企只追逐“确定性强”的地块,参拍积极性有限。

就此来看,2024年的苏州土地市场大幅回温的预期并不强烈,土地市场热度或将延续“局部火热、整体偏冷”的态势。

本文代表个人观点,不代表所在企业立场,供参考。

引用数据及观点请注明来源:克而瑞苏州房产测评(cricfjsz)。

▍往期回顾

C R I C · S U Z H O U