固始县自然资源局不动产登记中心荣获“市文明单位”称号

2023-12-27

更新时间:2023-12-27 17:11:08作者:橙橘网

作者:云潭,编辑:小市妹

峰回路转,皆大欢喜。

拉锯三年,紫金矿业旗下巴布亚新几内亚波格拉金矿将于年底正式复产。

8年前,陈景河斥资2.98亿美元入股这座世界十大金矿,如今有了结论,中国“金王”又一次赌对了。

【十大金矿,重现江湖】

搁置三年,曾经位居全球十大金矿之一的波格拉金矿重出江湖。近日,紫金矿业公告,波格拉金矿将于12月22日正式启动复产。

金矿资源的新一轮牛市中,中国“金王”陈景河又一次赢麻了。

2015年,紫金矿业拿出2.98亿美元,从世界黄金开发巨头巴里克手中获得了波格拉金矿47.5%的权益。此后,双方以50:50的股权结构成立了合资公司BNL,共同持有波格拉金矿95%权益。

次年,波格拉金矿为紫金矿业贡献7.47吨黄金产量,占公司矿产金的17.56%。可以说,波格拉金矿是陈景河进军全球化的重要翘板。

但波格拉金矿的采矿权于2019年8月到期,此后又持续了不到一年的开发,到2020年4月,巴新(巴布亚新几内亚)政府决定不批准该矿产的采矿权延期申请。

此后,BNL与巴新政府、当地土地主展开了多轮磋商,BNL的另一股东巴理克不接受巴新政府以收购资产为目的的谈判,双方陷入僵局,波格拉金矿被迫停产。

谈判的背后是利益的争夺。直到今年4月份,波格拉金矿的权益进行了重新分割,新巴新相关方(当地土地所有者、恩加省政府等)持有项目公司51%的股份,BNL持有剩余的49%。

利益纷争调停后,10月BNL顺利拿到了巴新政府颁发的特别采矿租约,重启波格拉金矿的障碍彻底扫清。

按照BNL最新规划,该金矿保有黄金资源417吨,预计年产黄金21吨,紫金矿业通过BNL间接持有24.5%的权益,也就是说归属公司的年黄金产量约5吨。

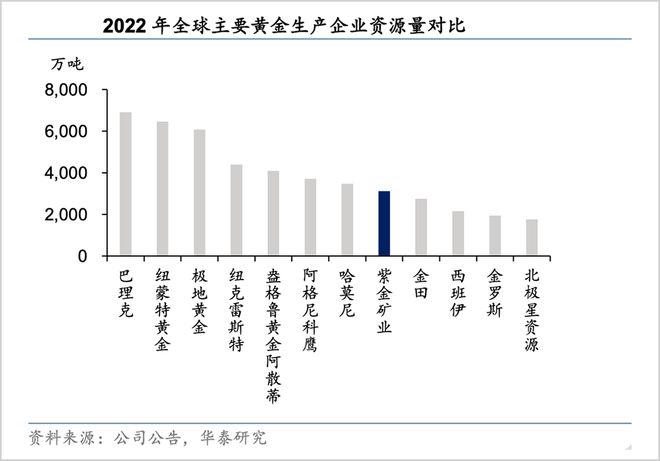

2022年,紫金矿业共生产矿产金56.4吨,是全球第9大黄金生产商,储量则位居第8位。波格拉金矿复产,无疑将进一步夯实公司在全球矿业领域的地位。

值得一提的是,至2020年停产前,紫金矿业已收回了该项目的投资成本,也就是说,未来带给公司的都是利润和回报。

而且,按照各方约定的利益分成,巴新各方所获取的经济收益将大部分来自项目公司的税前收益,对项目公司的税后分配则会降低。这意味着,紫金矿业未来从波格拉金矿获得的实际利益或许要高于24.5%的持股比例。

进入2023年,金价高位震荡,美联储最新表态“转鸽”,并开始讨论降息时间点问题,降息预期前移推动黄金刷新历史新高。国际金价年内最高涨幅达14%。

▲纽约黄金期货近十年涨幅,来源:新浪财经

买涨不买跌的刺激下,全国各地金店人头攒动,老凤祥、山东黄金、银泰黄金等股价、业绩股价迎来“戴维斯双击”。在多个利好因素支撑下,黄金价格有望继续维持高位,波格拉金矿的复产将继续增厚紫金矿业业绩。

在A股处于相对弱势的背景下,紫金矿业股价维持高位震荡,2023年以来,公司总市值逆势增长超过630亿,相当于长出了一个三六零,两个东阿阿胶,三个中国电影,目前位居A股上市公司第23位。

【540亿的豪赌】

陈景河的成功,离不开大手笔的海外并购。

自2005年实施“走出去”战略以来,紫金矿业总资产增长55倍、归母净利润增长29倍,铜资源量增长12倍、金资源量增长8倍,矿产铜产量增长44倍、矿产金产量增长3.7倍。

近两年来,紫金矿业营收、利润、市值均创出历史最好纪录,这背后离不开过去十几年间的频繁并购。据统计,2009年以来,在陈景河主导下,紫金矿业掀起了20多次并购,交易金额超过540亿元。

从澳洲到非洲,从欧亚大陆到南美腹地,世界各地都留下了紫金矿业扩张的脚印。

早在2005年,紫金矿业获得加拿大顶峰矿业21%的股权,由此参与到巴里克旗下Eskay Creek金矿项目,开始正式走出国门。此后,国际化布局变得轻车熟路。

2009年起,澳洲印德菲利资源公司、吉尔吉斯斯坦第三大金矿——奥同克60%股份、诺顿金田89.15%权益,都被紫金矿业收入囊中。

2015年起,大宗资源进入历史低谷期,金价跌至1050.8美元/盎司,创5年来的新低。国际铜价在这一年下跌25%,创七年最大跌幅。

矿业巨头一片哀嚎,嘉能可2015财年爆亏49.64亿美元,巴里克巨亏31亿美元,力拓公司亏损17.19亿美元。这一年,被称为“矿业史上最可怕的一个熊市”。

而陈景河等的就是这样的机会。

2015年起,陈景河瞅准时机,大举抄底。诺顿金田剩余所有股份,刚果穆索诺伊矿业、澳洲凤凰黄金公司、巴里克(新几内亚)公司、刚果(金)卡莫阿-卡库拉铜矿、塞尔维亚国有铜业(RTB BOR 集团)、Nevsun 100%股权,武里蒂卡金矿、西藏巨龙铜业、圭亚那奥罗拉金矿,都是在那时收购而来。

进入2021年,陈景河又瞄向了锂矿,近50亿元完成了对阿根廷3Q锂盐湖的并购,正式切入新能源金属赛道。

到2022年,紫金矿业布局的脚步和力度在进一步加快,仅过去一年,就砸下近350亿元并购资产。

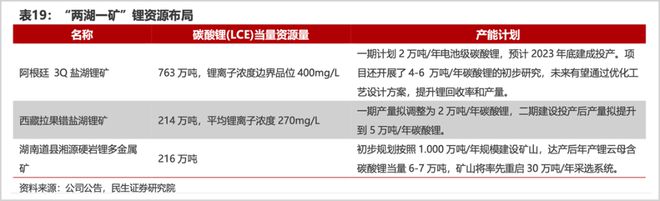

除了继续夯实铜、金、锌的地位外,上市公司股权以及时下火热的锂矿都已进入他的“扫射”范围。3Q盐湖,加上西藏拉果错盐湖、湖南厚道矿业锂矿,构成了“两湖一矿”的格局。

至此,紫金矿业拥有的锂矿权益资源量达到1193万吨,仅次于赣锋和天齐锂业,在全球也可以排进前十位。

上市公司股权方面,拿下龙净环保控股权以及招金矿业20%股权,江南化工股份增至21.81%。龙净环保也将成为陈景河在新能源领域的资本整合平台。

正如巴菲特在2017年股东信中所说:“大概每十年,乌云总会遮住天空,经济前景不明朗,这个短暂的时间点就是天上掉金子的时候。这种情况下,我们要端起洗衣盆出去接,而不是茶勺。”

过去十多年,陈景河主导紫金矿业豪掷500多亿,就是要赌出一个新未来。

【华山论剑】

在价格波动剧烈,周期明显的矿业江湖打拼,陈景河拥有自己的方法论——“反周期买矿、低风险增储、低成本采矿”。

2003年,紫金矿业成功在港股上市。当年,世界著名黄金生产商——巴里克(barrick)首席地质专家杰·豪德森一行到紫金矿业考察,临走前,他留下一句话:“紫金矿业就像10年前或20年前的巴里克一样,具有光明的前景。”

拥有资本市场的助力,再通过一系列并购,紫金矿业已经是中国最大的铜、锌、金(上市企业中)生产商,成为名副其实的“中国矿王”。

走出福建龙岩,陈景河的目标是站上世界舞台。

在紫金矿业最新的5年规划中,他提出:“5年再造一个紫金矿业,到2030年,紫金矿业主要经济指标要进入全球前3-5位”。

放眼全球,紫金矿业也是国内最有实力杀入决赛圈的选手。行业权威媒体MINING.COM发布的《2022全球矿业50强》榜单中,紫金矿业是唯一跻身Top10的中国企业。

▲2022年全球矿企50强(以市值排名),来源:《全球矿业发展报告2023》

陈景河的野心是,要和嘉能可、必和必拓、力拓等世界级巨头掰手腕。

目前,紫金矿业家底丰厚,持有的铜、金、锌、锂资源量分别位居全球第7、第8、第7、第9;矿产铜、金、锌产量分别跻身全球第6、第9和第4位。

与必和必拓相比,其营收是紫金矿业的1.7倍,利润是紫金矿业的10倍。无论是收入体量还是盈利,相差甚远。所以,在全球谋求收购,仍是陈景河当前的重要任务。

为补充紫金弹药,去年以来,紫金矿业陆续发行了57亿元中期票据、15亿元超短期融资券和50亿元公司债,获得122亿元资金。去年10月21日,紫金矿业又计划发行100亿元可转债。

全部用于并购,其中39.85亿元用于收购山东海域金矿30%权益,25.15亿元用于收购安徽沙坪沟钼矿项目,25亿元用来收购苏里南Rosebel金矿,10亿元用于收购圭亚那奥罗拉金矿地采一期项目。

举债收购,也引发市场负反馈。惠誉就将其长期发行人违约评级(IDR)和高级无抵押评级从“BBB-”下调至“BB+”。

通过不间断的大笔并购,嘉能可一举成为全球“大宗之王”,但风光时,其年营收达1.5万亿元,低谷时,也债台高筑,卖出资产回血。

▲嘉能可历年财务数据,来源:公司财报

2023年以来,除了黄金外,紫金矿业盘子中另外两大矿产——铜、锌价格整体受挫。因此,总体而言,公司前三季度实现净利润161.65亿元,同比微降3%。

赢和尊重,陈景河早已名利双收。但他选择在2022年金属资源的高点大笔下注,如今看,前期并购的金矿,由于下游价格持续高涨,仍能维持不错的收益。

但其他矿产资源的大笔收购,前途并不明朗。不管怎样,中国“金王”的豪赌人生还在继续。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。