桂林三金(002275.SZ)或收土地收储补偿1.11亿元

2023-12-27

更新时间:2023-12-27 19:54:53作者:橙橘网

2023年终将至,银行理财收益如何?

据信达证券研究报告,截至11月底,全市场理财产品破净率为2.92%,相较于2022年末的21.23%的破净率大幅收窄。

整体收益转睛之际,加之年底将至,一些企业的年终奖已经在路上,为了吸引投资者,一些银行理财产品纷纷调降产品费率,掀起了费率“价格战”。

其中,招银理财用力颇猛,12月以来连续公告,对旗下十余只产品的固定投资管理费进行下调。其中“招赢日日金26号”现金管理类理财,自2023年12月20日,固定投资管理费由之前的0.2%(年化),调整为0。其它理财产品,比如“招赢日日金37号”、“招赢日日金36号”也在一定时间内将固定投资管理费由之前的0.2%(年化),调整为0。

在招银理财的带动下,兴银理财、平安理财、华夏理财、光大理财等多家理财公司纷纷加入,对旗下多只产品的固定投资管理费和销售相关费用进行调降。比如“平安理财日添利 4 号”现金管理类理财,在2023年12月18日至31日,固定管理费优惠后为0.01%,而优惠取消后的费率为0.15%;兴银理财的“兴承恒享众盈14月定期开放4号”固收类理财产品管理费率在一定时间内,从0.40%降至0.07%。

据华宝证券研报数据,目前我国银行理财产品的综合费率大多在0.4%上下,此次银行理财如此大比例费用调降,可见银行理财“诚意满满”。

面对卷翻天的银行理财,消费者会不会买账呢?

收益回暖

对于银行理财产品,其实不少银行理财的投资者仍然处于“心理创伤”期,尤其是那些2022年以前入手的。

一位湖北大学生表示,自己两年前拿到奖学金的晚上,在室友的动员下决定理财,尝试着在工商银行买了近两千块钱理财产品,自此几乎就没见总收益红过。“目前亏损500多,我该提前赎回吗?”他无奈发问道。

还有更离谱的,周锋是平安理财的老用户了。他从2019年开始,在理财经理的建议下,买了同业拆借类理财产品,谁知一买下去就持续亏损,中间封闭期结束后,对方教他手把手更换过产品,但情况并没得到好转。

2023年春节时,当再次接到理财经理的电话时,他怒火中烧,直接开骂。最终,双方商议,由理财经理为他购买两部总价值3000多元的智能手机,用来送给家中老人,作为理财过失的补偿。周锋告诉「市界」,“至今我还亏着40%在里头,封闭期还没到,只能干着急。”

即便是在获得正收益的用户眼里,银行理财也如同鸡肋。

张秀于2022年4月买的青银理财一款理财产品,产品期限594天,2023年12月到期,一看结果,1万元收益104元。“比一年定期存款利率还低,与4.65%的业绩比较基准相差甚远。太让我失望了。”她发誓,今后“珍重健康,远离银行理财。”

虽然,有些人在银行理财产品上碰了一鼻灰,但2023年以来,银行理财产品已经在整体回暖。

普益标准研究员陈雪花向「市界」介绍,今年2月以来超过85%的产品均能为投资者带来正收益,其中3-8月正收益产品占比更是超过90%。

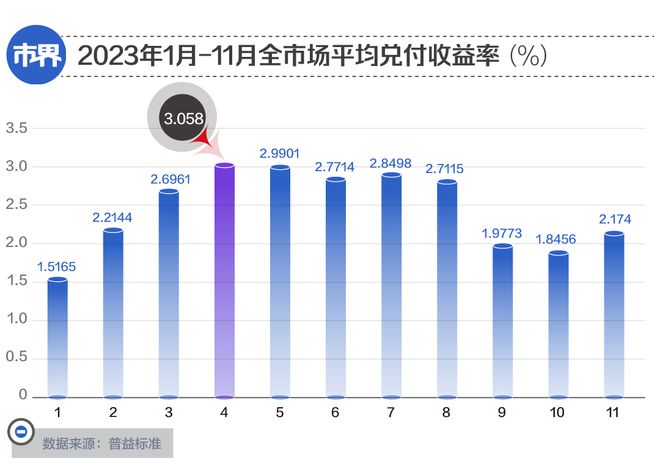

虽然整体回暖,然而,市场的整体收益情况目前还不稳定。

据普益标准研究员王杰观察,受股市下跌和债券市场波动的影响,2023年以来,理财产品收益率整体呈现出先升后降的走势。月度数据显示,前4个月理财产品收益率较去年年末有明显反弹。在后续月份,理财产品收益率则在波动中趋于下行,但波动情况仍显著优于去年。以理财产品的平均兑付收益率(年化)为例,4月份达到年内峰值,约3.058%,而11月份则已降至约2.174%。

普益标准还显示,从不同风险等级来看,前11月R2级产品的兑付收益率最高,为2.7591%;R5级产品收益最低,为-3.7923%。

也就是说,从今年前11个月来看,高风险的产品并没带来高收益,反而亏的最多,低风险产品却获得了稳稳的幸福。尽管低风险产品收益为正,但区区2.7591%的收益又怎能让面对通胀压力的理财者们安心呢?

失宠背后

一直以来,银⾏理财是⼤众参与度最⼴的投资渠道之一。据公开数据,截至2021年底,持有理财产品的投资者数量达到了8130万名,创历史新高,其中个人投资者占据理财市场绝对主力,数量占比高达99.23%,银行理财市场规模达到29万亿元。银行理财投资收益也不负众望,2021全年为投资者创造收益近1万亿元。

大的转折点发生在2022年四季度,受破净潮影响,银行理财单季度规模下降超2万亿元,继而在2023年上半年,公募基金规模首超银行理财,宣告银行理财正式失宠。

12月13日,Wind最新数据显示,银行理财总规模25.34万亿元,依旧被27.42万亿元规模的公募基金压着一头。

越来越多的人不愿购买银行理财,反而将钱放到储蓄存款中。央行报告称,11月人民币存款增加2.95万亿元,其中,住户存款增加2.25万亿元,同比去年多增1.52万亿元。居民预防性储蓄意愿增强。

某股份行客户经理向「市界」分析,与银行定存相比,银行理财平均收益似乎更高,在很长时间内受到保守型投资者的青睐。

“但2022年由于降准、降息预期,以及受到股市行情下跌的波及,债券市场震荡明显,银行理财收益被拖累,尤其固收+产品共出现了两轮破净潮,投资者被吓怕了。”该客户经理表示,“加上这几年很火的高息大额存单,也变相地吸引了很多原本的银行理财用户转向银行存款。”

▲(2021年末,上海街头展示的银行理财产品)

银行理财资金流出,银行理财公司赚钱能力势必将受到影响。处于“理财一哥”地位的招银理财,2023上半年管理的理财产品余额从上年同期的2.88万亿降至2.53万亿元,与之对应的净利润也从20.66亿元降至16.6亿元,缩水近两成。

如果说外力造成的银行理财收益下降和大额存单等产品造成的存量外流属于“天灾”,那银行理财在产品体验等方面的不佳表现则属于“人祸”了。

一位工行用户在知乎分享了自己购买银行理财的糟糕体验,据其描述,首先在使用和操作上就极不方便,“每次要找到我买的理财看收益时,都要通过⼀道⼜⼀道关卡,好不容易加载出来又提示我链接超时需要重新登录,气得想摔手机。”

再说赎回,该用户4月28发起赎回,按照T+1的理解,中间经历完五一假期(4.29-5.3)后,应该在5月4日收盘后收到这笔钱。但当天迟迟不到账,询问后得到的解释是银⾏赎回⼀般会有1-2天的延迟。最终钱款5号晚上才到账。

对此,有投资者深表同情并抱怨称,如果银行把赎回日期当作儿戏,在大家急用钱的关键时刻掉链子,谁还敢把钱放进银行理财呢?

屋漏偏逢连夜雨。银行理财公司频上处罚名单,进一步透支了用户的信任。单是近期发生的,就有两起。一起发生在12月5日,河北保定安国一女士30万存款疑被转成了理财,另一起是12月1日,兴银理财因理财产品利益输送、内控管理不到位等八项违法违规被罚1240万元。

在一位金融从业者看来,这都是银行理财子公司在自砸招牌,结果只能是将用户越推越远。

光靠降费远远不够

那此次银行理财公司下调费率真的有利于银行理财揽客吗?

“治标不治本。关键还是要市场环境起来,带动投资者信心跟着起来。”某股份行理财经理向「市界」表示,他接触到的很多客户,谈优惠根本不听,只认一个理,不保本不买。多位投资者给出了一致观点,“降费不是重点,挣钱才是王道。”

全联并购公会信用管理委员会专家安光勇称,投资者普遍对银行理财产品的体验感不佳,产品设计较为单一,缺乏创新性,而且资产配置过于保守。随着大环境不明朗,投资者更加关注资金的安全性和流动性,对于银行理财产品的不足之处显然更为挑剔。由此,他认为,银行可以通过增加产品创新度、提高投资者体验、优化资产配置策略等来加以改善。

事实上,银行理财创新型探索从理财产品打破刚兑后,就已经开始了。

银行理财产品结构在聚焦于固收类产品的同时,一方面逐渐加大对资产波动性较大的权益类产品布局,另一方面,持续推出创新型理财产品,以满足大众多样化需求,提高购买意愿,典型的如最短持有期型、养老型、ESG主题型、专精特新型以及衍生类的创新型理财产品。

拿最短持有期型为例,「市界」曾做过分析,今年夏天起,业界刮起了一阵零钱理财风,并持续至今。“零钱加油站,收益不躺平”“零钱就放活期盈,边攒边花随时用”“活钱放哪里?日日宝快赎可实时到账”……几乎每家银行App首页都在卖力展示“零钱理财”宣传海报,它们以零钱、攒钱、随时花等字眼吸引投资者购买,有的产品单日最高快赎额度高达80万元。

看懂App联合创始人、注册国际投资分析师付学军向「市界」表示,“银行零钱理财的目标和主要群体是那些有闲散资金的年轻人,他们对理财收益有一定的要求,但又不想承担太高的风险。从银行角度来看,发力零钱理财可以在吸引存款的同时,通过年轻人的口碑传播,提高其品牌知名度和用户黏性。”

在渠道上,理财子公司不再局限于母行,开始拓展自己的销售朋友圈,借助代销触达更广泛的客群。据明明FICC研究团队不完全统计测算,截至11月底,他行代销的理财规模已经超过了4万亿元,占比超过了14.85%,未来这一比例预计将会持续上升。团队预计,2024年他行代销渠道将成为银行理财的兵家必争之地。

Wind显示,截至12月,市面上共有31家银行理财子公司,产品规模超过1万亿的有7家。存续产品数量达到41313个,且这个数字还在快速增长。随着越来越多的理财子公司逐渐设立开业,各家理财子公司面临巨大的同质化竞争压力,要想在竞争激烈的大资产管理行业脱颖而出绝非一件易事。

关于对银行理财发展前景的展望,方正证券在一份报告中写道,与公募基金相比,渠道与客户是理财公司的优势,但作为资产管理机构,在投研能力的建设上尤其是权益类产品的投研方面理财公司与公募基金相比而言还有较大的提升空间和成长空间。

从管理运营的角度来讲,理财子公司脱胎于银行体系,在市场化的运作方面相较公募基金而言还有较长的一段路要走,是否能市场化运作核心在于能不能市场化地引进投研人才。

未来银行理财子公司的竞争既是产品、客户的竞争,也是资产配置能力的竞争,更是投研能力的竞争,在投研方面率先脱颖而出的公司,必将引领理财子公司的发展。

(文中周锋、张秀为化名)

作者 | 陈 畅

编辑 | 韩忠强

运营 | 刘 珊