一房企员工拍地操作失误,地价多出500万,然后……

2023-12-30

更新时间:2023-12-30 16:36:21作者:橙橘网

向股东借款、向客户借款,海盛钨业的资金缺口有多大?

作者 | 刘钦文

编辑丨李明玉

来源 | 野马财经

百年前,爱迪生经过上千次实验发现,钨丝因其良好的高温强度和导电、传热性能,十分适合用来做电灯材料。这样制造出来的电灯不仅十分明亮,且耐用性极强。就这样,钨丝灯开始进入千家万户,在黑夜为人们带来光明。

随着工业的进步,钨制品的应用半径不断扩大,例如新能源汽车、航天航空、半导体等领域。江西赣州因丰富的钨矿资源,被称为“世界钨都”,继章源钨业(002378.SZ)后,如今又跑出一家正在冲刺IPO的公司赣州海盛钨业股份有限公司(下称“海盛钨业”)。

凭借着自己的区位优势和产业优势,海盛钨业和著名实业家、企业家稻盛和夫曾经掌管的京瓷做起了生意,紧抱日资大腿。但海盛钨业依然因经营需求,出现了转贷融资、票据融资等财务不规范行为,还向实控人、主要股东拆入资金用于公司经营,实控人的资金来源之一,是海盛钨业的客户。

年入15亿,销售数据“打架”?

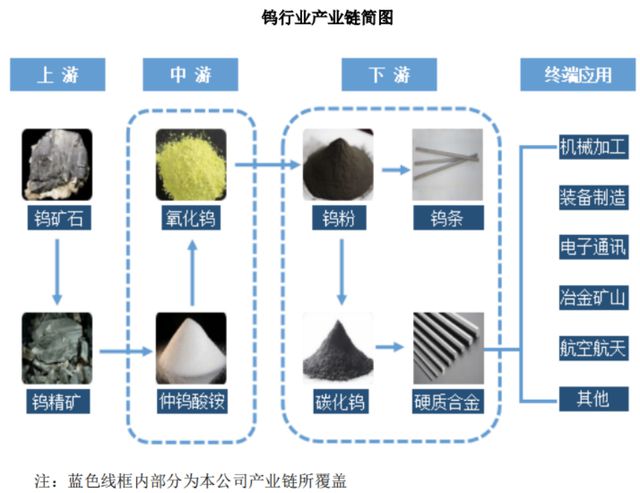

经过加工的“钨”有许多种存在形态,粉状、条状、硬质合金等,也被誉为“工业的牙齿”和“高端制造的脊梁”。

学习固体物理专业的曾庆宁,从吉林大学本科毕业后就和“钨”打交道。1989年进入赣州钨钼材料厂,担任技术员,1993年又在赣州南方有色金属冶炼厂担任负责人、高级工程师。2006年,曾庆宁创立海盛钨业,成立之初即专注于钨制品领域,在江西上犹县投资建设钨产品生产线,主要生产钨粉、碳化钨、钨条等产品,不过产业链条相对较短。

随着全球制造业向中国转移,中国的制造业在2010年占全国GDP比重达40.1%,有200多种商品产量居世界第一,钢、水泥、煤炭、家电、手机、计算机等行业的产量世界占比超50%,成为名副其实的“世界工厂”。钨产业也不例外,海盛钨业乘此扩大规模,在2011年成立海盛合金,延长产业链,主要从事硬质合金产品的深加工业务。

至今,海盛钨业初步形成了从APT、氧化钨加工,到钨粉、碳化钨制备,以及硬质合金深加工的全系列钨产品生产体系,是国内少数钨产业链比较完整的企业之一。

图源:《招股书》

因此,海盛钨业也收获了横店东磁(002056.SZ)、中船特气(688146.SH)、中钨高新(000657.SZ)、华锐精密(688059.SH)、欧科亿(688308.SH)等国内的上市公司为客户。

其中,中船特气、华锐精密为海盛钨业的前五大客户。不过,双方披露的销售数据出现了一定差异。

《招股书》显示,2021年,海盛钨业向中船特气销售钨粉,销售收入5463.72万元。而中船特气《招股书》显示,2021年的第五大供应商的采购金额为5444.89万元,金额小于海盛钨业,但海盛钨业未进入前五大供应商。

2021年,海盛钨业向华锐精密的销售收入为4548.02万元。但华锐精密年报显示,其第二供应商的采购额为4582.09万元,相差34.07万元。

图源:《招股书》

“对于上述情况,公司保荐机构、申报会计师已进行核查,公司与华锐精密、中船特气披露的公开信息存在差异主要系入账时间点存在差异所致。其中,根据中船特气出具的说明文件,中船特气2021年对公司的采购金额为4649.12万元,故未被列入五大供应商中。差异主要原因为,公司于2021年12月向中船特气销售的814.6万元碳化钨产品已于当月签收,中船特气于2022年1月初办理入库登记并收到发票,相应将该批碳化钨计入其2022年采购金额,导致其披露的2021年采购金额与发行人销售金额存在差异,具有合理性。”海盛钨业表示。

《招股书》显示,2020年-2022年、2023年上半年(下称“报告期内”),海盛钨业的营业收入、净利润均稳步增长,营收分别约8.64亿元、13.4亿元、15.88亿元和8.73亿元。净利润分别为3193.04万元、5122.3万元、6325.32万元和3056.84万元。

和日资企业绑定

既是大客户也是股东

除了国内的上市公司外,海盛钨业与日企京瓷集团也深度绑定。

京瓷集团由日本著名的企业家、实业家稻盛和夫创立,是一家主营汽车等工业零部件、信息通信、半导体零部件、办公文档解决方案、电子元器件以及生活与环保等业务的企业,为世界500强企业。

海盛钨业与京瓷集团自2012年开始合作,《招股书》显示,2020年-2022年,京瓷集团分别为第二、第二、第三大客户。

不仅如此,京瓷集团还在2020年10月入股了海盛钨业。郑风华、谢远乐以5.48元/注册资本的价格,向京瓷集团转让189.32万元注册资本。截至目前,京瓷集团持股10%,为海盛钨业的第三大股东。

除了投资入股外,京瓷集团还和海盛钨业合开公司。2015年,京瓷精密工具(赣州)有限公司成立,京瓷集团持股75%,海盛钨业持股25%。

图源:《招股书》

报告期内,海盛钨业对赣州京瓷的销售金额分别为3087.81万元、5491.08万元、3605.23 万元及1432.07万元,占营业收入的比例分别为3.57%、4.1%、2.27%和1.64%。来自赣州京瓷的投资收益分别为494.49万元、1343.19万元、1191.08万元和347.29万元,占利润总额的比例分别为14.21%、25.4%、18.29%和11.05%。

值得注意的是,京瓷集团入股前,2019年、2020年,海盛钨业与其交易金额为4490.69万元、4255.06万元,入股后的2021年、2022年,交易金额分别为8281万元、6407.92万元。

因此,海盛钨业也被监管部门要求说明,京瓷集团入股前销售金额较小、入股后销售金额增加的具体原因、是否符合商业逻辑,与入股是否相关,入股是否存在关于销量、销售价格等其他约定。

“2021年、2022年公司对京瓷集团销售规模扩大的原因,一方面系2021年开始京瓷集团切削工具业务收入规模增大,碳化钨等材料需求量增加,另一方面系2020年受全球宏观经济波动的影响,公司对日本京瓷的出口销售受阻,2021年后逐步恢复。”海盛钨业回复道。

不管是和上市公司,还是和京瓷集团做生意,海盛钨业都面临着的话语权不足的情况。报告期内,其应收账款余额迅速增长,从1.59亿元增长至3.09亿元,与此同时,对上游供应商还应及时付款。这就导致了海盛钨业的经营活动现金流持续为负,报告期内,海盛钨业经营活动产生的现金流量净额分别为-65.79万元、-9947.09万元、-6313.09万元及-1.09万元。

回复函牵出和客户借贷往事

现金流持续为负的同时,海盛钨业还发生了多项资金拆借和转贷、票据融资等事项。

“2020年之前,公司因购买土地、新建厂房、扩张产能、经营投资等需要,生产经营资金缺口较大,而彼时发行人融资渠道有限,主要依靠银行贷款。而银行贷款在资产抵押、担保、还本付息期限等方面具有较高的要求,因此公司向主要股东拆借资金。”海盛钨业表示。

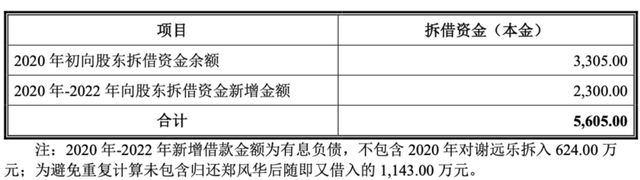

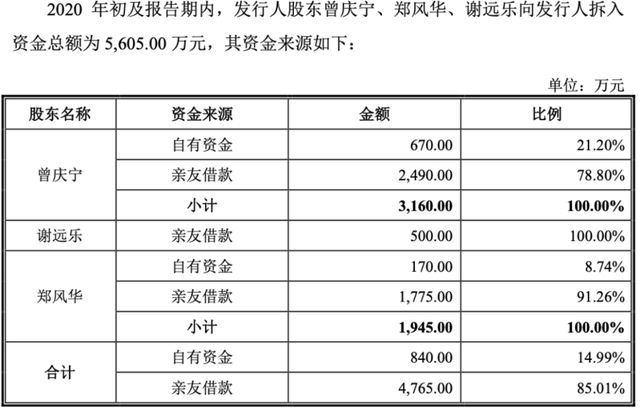

《回复函》显示,2017年-2019年,海盛钨业分别从曾庆宁、以及郑风华、谢远乐处拆入资金合计5130万元、6339万元、5939万元。2020年初及报告期内,又拆入资金总额5605万元。

图源:《招股书》

《招股书》显示,海盛钨业的控股股东、实际控制人为曾庆宁,支配公司 60.94%股份的表决权。第二大股东为郑风华,持股21.56%,是海盛钨业的董事、副总经理罗文的配偶。谢远乐为第四大股东,持股比例为7.5%。

三人的资金来源既包括自有资金,也包括亲友借款。值得注意的是,其中的借款来源之一严某,为海盛钨业的客户上海新矢野贸易有限公司、居间商ZM TRADING LIMITED的实际控制人。

图源:《招股书》

“ZM TRADING LIMITED作为公司居间商期间,为公司与YANO METALS CO.,LTD间的合作提供居间服务。公司与各居间商约定的居间费率系双方商业谈判的结果,能够体现其在公司与客户合作中的作用,具有商业合理性。受益于YANO METALS CO.,LTD自身产能扩张以及其下游应用领域需求增长导致的需求增加,2020年-2023年上半年公司对其销售收入增加较多。YANO METALS CO., LTD已出具确认文件,确认未来与公司具有长期合作意向。”海盛钨业回应道。

《回复函》显示,股东向亲友的借款为民间借贷,利率为6%。海盛钨业向股东借款约定的利率则是7.83%。海盛钨业1年期银行贷款利率平均为4.72%。

“经核查确认,公司实际控制人及其关联方与居间商及其实际控制人不存在关联关系,公司股东与您所提及严某之间的资金往来,不存在其他利益安排或约定,仅为向公司拆入资金发生,且公司按约向股东偿付本金利息后,公司股东按约向严某偿付本金利息。截至2022年末,公司股东与严某的借款往来已清理完毕。借款计划不附加任何商业条件。”海盛钨业表示。

除了和股东之间的资金拆借外,海盛钨业海与客户之间互相进行转贷融资、票据融资的情形。

“在IPO审核过程中,‘转贷’问题一直发审机构和监管机构关注的重点。‘转贷’行为通常是指发行人为满足贷款银行受托支付要求,在无真实业务支持情况下,通过供应商等取得银行贷款或为客户提供银行贷款资金走账通道。这类行为存在违法违规的可能,使得其成为IPO审核中关注的问题。”北京市盈科(深圳)律师事务所律师陈超明分析道。

2020年-2022年,作为贷款方,海盛钨业涉及的转贷金额分别为1350万元、3303.3万元和5264.2万元。2020年、2021年,海盛钨业为客户提供转贷资金通道,涉及的金额分别为1.58亿元、1500万元。

“公司上述转贷情形不存在以非法占有为目的骗贷行为,且上述贷款已由公司按合同约定偿还并支付利息,不存在逾期还款的情形,并未损害银行及其他人的利益,未曾与银行发生纠纷。”海盛钨业表示。

票据融资则是指,公司向供应商开具/背书无真实交易背景或超出实际交易金额的银行承兑汇票,供应商取得上述银行承兑汇票并贴现后,将全部或扣除货款后的贴现资金转回至公司。

2020年、2021年,海盛钨业作为融资方的票据融资涉及金额分别为1639万元、3655.5万元。配合客户进行的票据融资金额分别为1000万元、2980万元。

“公司上述票据背书转让行为虽然违反《票据法》等有关法律、法规的规定,但均为基于实际业务需求产生,取得的资金均用于公司的正常生产经营,未用作其他用途,所涉及的票据均已到期足额解付,不存在逾期及欠息情况,不存在被后手追索的情形。公司与相关交易方不存在其他利益安排。”海盛钨业解释道。

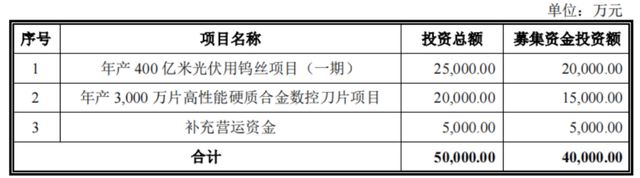

《招股书》显示,海盛钨业此次IPO计划募资4亿元,其中5000万元用于补充流动资金。

图源:《招股书》

你对海盛钨业的故事怎么看?欢迎下方留言讨论。