加州的“阳光”,正在黯淡

2023-12-04

更新时间:2023-12-04 08:21:03作者:橙橘网

文丨于多多 编辑丨百进

来源丨正经社(ID:zhengjingshe)

(本文约为3600字)

最近一个叫“Pika”的Ai视频生成工具突然火起来了。之所以那么火,除了Pika确实比较牛之外,还源于它的创始人,信雅达董事长郭华强的二女儿、斯坦福AI Lab博士生、“美女学霸”郭文景。

说起郭文景,好多朋友可能不知道,包括正叔,也是一头雾水。看到他老爹的名号之后,作为金融IT资深研究员的正叔,瞬间明白了。

其实,早在2015年,郭文景被哈佛录取时就引起过关注。有消息称,其面试官的评价为:“她的计算机水平,放在美国同年龄的女程序员中,也是最顶尖的。他在美国大学预科考试中5门满分,英语非常流利,颜值还高,简直是近乎完美。”

随着事情的发酵,11月30日,信雅达赶紧发布公告澄清,宣称“Pika开发团队创始人之一郭文景系公司实际控制人郭华强的女儿。除上述关系外,公司与Pika无其他关系。公告强调,截至目前,郭文景未在公司担任任何职务,公司未投资Pika,也未与Pika有任何业务往来”。

令人不解的是,公告说得明明白白,信雅达跟Pika没有任何业务关系,可股价却似坐了火箭一般,两天走出2个涨停板。

这是纯粹炒作么?为了更好地回答这个问题,我们需要先了解一下郭华强和信雅达的一些故事。

1

一本书改变一个人

1991年,一本叫做《一个值10亿美金头脑的人》的书开始流行。一个35岁的银行职员看了之后,茅塞顿开,让他震撼的是,人的思想竟然也那么值钱。当时正值改革开放第二阶段伊始,这个银行职员萌发了“想证明自己的思想值多少钱”的念头,于是毅然决定下海创业。这个银行职员就是后来信雅达的创始人郭华强。

早期的创业者一般都选择自己熟悉的领域,郭华强也不例外。经过认真分析后,他选择了金融IT领域。他认为在浙江有三个优势:有个浙江大学,具备人才基础;浙江省及各地政府重视高科技,有宽松的政策环境;杭州有美丽的湖光山色,“近水则灵”。

1991年10月,信雅达的前身,杭州南天金融电脑公司正式成立。两年后的1993年,郭华强和崔坚、香港商人熊融礼,分别以30%、20%、50%的股份比例创办了新利软件。

现在提起新利软件,大家可能都不熟悉,正叔查了一下港股新利软件的股价,为0.014港币/股,早已沦为无人问津的仙股。而要是放到上世纪九十年代,那可是如雷贯耳的存在。当时在证券IT领域存在着“南新欣,北新利”之说,他们是公认的中国券商IT领域的两座“黄埔军校”。现在的恒生电子、信雅达、汇金科技等公司的初创人员都出自这两家公司。

后来,1994年开始的熊市,让苦不堪言的券商不愿意对IT系统加大投资,导致很多做证券IT的公司纷纷死掉,从1993年的500多家,到还剩下100多家继续坚持。

新利软件也遭遇变故,8个部门的经理纷纷离职,其中大部分都是后来恒生电子的创始人。作为业内公认的大佬人物,郭华强也不再参与新利软件的经营,把自己的精力重点放在了南天金融。1994年南天金融正式更名为信雅达,专注于郭华强更熟悉的银行IT领域。

2

专注银行IT服务

郭华强专注于银行IT领域后,信雅达开始进入发展快车道。经过8年奋斗,2002年11月1日,信雅达正式登陆A股,开启了有资本加持的飞升阶段。

2015年6月5日,股价最高达到210元/股的高峰。也就是这一年,郭华强二公主,前面我们提到的Pika掌门人郭文景被哈佛大学录取。这对于郭华强来说,简直是人生的巅峰。

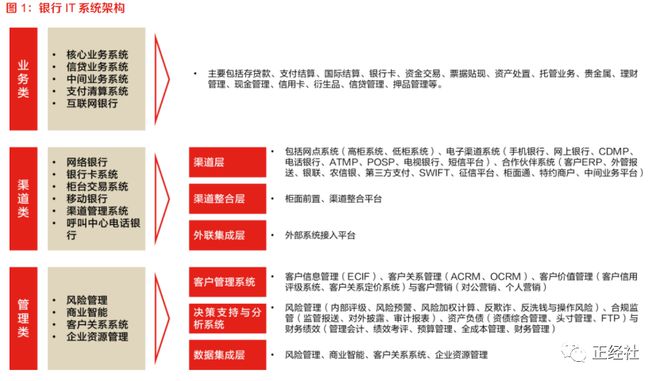

这里我们简单了解一下银行IT系统的一些简单知识。

整个银行IT系统架构,共有3部分:业务类,渠道类,管理类。如下图所示:

而这三类服务中,业务类占比在40%左右,管理类占比40%左右,剩下的20%是渠道类。如下图所示:

3

业绩下滑由盛转衰

然而,同样是2015年,也可能就是信雅达由盛转衰的转折点。2014年,信雅达净利润第一次过亿,达到1.11亿元。2015年净利润增长9.14%,达到1.21亿元。而2016年净利润仅仅增长1.3%。到了2017年,一下子亏损2.09亿元。

直到2022年,信雅达没有任何一年的扣非净利润过亿。并且这六年中有4年扣非净利润是负的。即便是正的2020年和2021年,加起来也才不足2000万元。

信雅达的业务主要有三块:银行IT软件服务,金融硬件服务,环保板块。2022年公司年报显示,银行IT软件服务业务已经占据到营收的98.54%,金融硬件和环保业务基本可以忽略不计了。

银行IT软件服务这块依然是目前工作的核心,但从年报看,其发展前景也不甚乐观。信雅达主要业务就是做银行IT系统渠道类方向。目前,随着一些互联网巨头的介入,头部银行也都在组建自己的团队自研,让信雅达所在的本来市场份额就不大的渠道类业务竞争,业绩也开始出现颓势。

软件行业最大的特点就是人才密集,人才极为重要。要留住人才,薪资水平就极为关键。从2016年开始,信雅达的人均薪资水平在业内就已经不具备竞争力了。

而从2022年的数据看,信雅达似乎开始走人海战术的路线。2022年年报显示,公司支付给职工的现金,2022年较2021年增加了2.4亿元,增幅非常大。再看职工人数,从2021年的7500多人增加到了2022年的近万人。从最终结果来看,这种策略似乎是失败的。

金融硬件方面,包括POS机、密码键盘等在内的金融设备,近年来受“移动支付”等的冲击,市场需求下降较快。电子支付密码器产品随着行业渗透率的上升,市场竞争加剧,产品价格有所下滑。这个行业整体上属于没有太多增长看点的方向。今年,国家对翠微股份等pos支付公司的大额罚单,更是让整个行业悲观。这块业务,可能还会继续萎缩,直到彻底放弃。

环保方面,信雅达曾在年报中明确指出,环保行业未来不准备做了,把收尾工作做好。这块业务没有任何可以期待的地方。

4

转型未果斥资炒股

面对业绩的增长乏力信雅达很早就开始不断寻求转型。

2015年,拥抱移动互联网。股东大会同意公司以32250万元收购科匠信息75%股权。科匠信息是国内领先的移动应用开发商和配套服务提供商。然而,这桩意味着公司开始向移动互联网时代新型商业模式转型的并购,却给公司带来了难以言说的痛苦。2017年,由于上海科匠的大额亏损触发对赌条款的兑现,信雅达计提2亿元商誉。

2016年,准备涉足商品交易行业。信雅达拟以发行股份及支付现金的方式购买金网安泰80%股权,标的资产作价9.6亿元。金网安泰是全国商品交易领域领先的解决方案提供商。但本次收购并未成功。

2019年,信雅达开始不务正业,斥资炒起股来。2019年末持有的财通证券确认的公允价值变动收益高达9707.9万元。此外,还持有唐山港、新联电子、丽江旅游多只股票、可转债及国债等。还向西安擎川创业投资合伙企业(有限合伙)和海宁东证唐德投资合伙企业(有限合伙)两家公司共投资了5000万元,这两家公司均为投资公司。

2019年7月,进军人工智能领域。信雅达金融大数据研究院正式发布三大人工智能平台,宣称现已全面开启“AI+”战略。

2021年1月,“信雅达系统工程股份有限公司”正式更名为“信雅达科技股份有限公司”。公司称,本次改名,将更加聚焦于金融科技。

5

一边转型一边减持

面对主营业务的业绩下滑,信雅达确实也在积极寻求转型。但是面对转型的不确定性,把钱装兜里貌似更安全。

《正经社》分析师发现,郭华强在不断地减持信雅达股份。

2018年12月,郭华强发布减持公告称,未来3个月内,拟减持股份合计将不超过430万股,当月月底便减持完成,套现2854万元。

2019年,郭华强再度大幅减持,共计减持406万股,持股比例下降到4.98%。

2020年,郭华强共计减持340万股。

2023年1月6日,郭华强减持130万股。

6

尾声

好了,行文至此,相信大家对文章开头提出的问题已经大致有了一个答案。

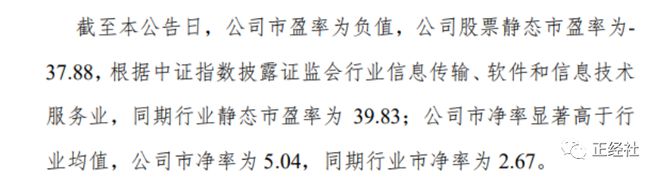

信雅达12月1日的澄清公告里面还提到,其市盈率为负,市净率低于行情平均水平。

曾经是金融IT的一面旗帜,在金融IT领域,提起郭华强,很多业内人士都要尊称一声“老师”。而现在面对二级市场的一次炒作,公司又不得不发出这种无奈的公告,相信郭华强心中多少会有一些落寞。

正是这种隐痛,信雅达才有转型的内生动力。而现在的风口是什么?毫无疑问,那就是人工智能。据国盛证券分析,人工智能大模型第二批通过备案的AI大模型名单已达11家。

信雅达之前也有过人工智能方向的转型,所以更加深度地进入人工智能貌似很合情合理。在这种时间节点上,虽然能澄清跟Pika没有业务往来,但是父女的血缘关系是无论如何也割不断的。

一方面有转型需求,另一方面女儿又有一个风口创业项目,并且已具雏形。这难免不让资本想入非非,加上中国股市素来有这种炒作之风。那么股价的2个涨停板,也就顺理成章,继续涨停也不难理解。

另一方面,虽然信雅达有了无限的遐想空间,但是真要去投资入股Pika的话,还面临诸多困难。

首先Pika是典型的美国公司,包括郭老板的女儿郭文景也是美国籍。目前中美在科技尤其是人工智能方面的竞争态势看,信雅达想进入Pika恐怕并不简单。

另外,Pika已经完成了几轮融资,都是美国资本,就算郭文景有意让信雅达进来,也面临着前面资本的挑战。

再次,虽然Pika目前已经初具规模,但是创业公司的死亡率还是挺大的。即便信雅达真的入局,最后的结果也难以预料。

篇幅有限,我们就先扒到这里。如果你有更好的爆料或者观点,欢迎留言区更正或补充。【《正经社》出品】

责编|唐卫平·编辑|杜海·百进·编务|安安·校对|然然

声明:文中观点仅供参考,勿作投资建议。投资有风险,入市需谨慎

喜欢文章的朋友请关注正经社,我们将持续进行价值发现与风险警示

转载正经社任一原创文章,均须获得授权并完整保留文首和文尾的版权信息,否则视为侵权

申请转载、对稿件有异议或投诉,欢迎联系微信号fxyayaya