特写丨上海楼市新政众生相:谁是“天选买房人”?

2023-12-16

更新时间:2023-12-16 17:06:44作者:橙橘网

文/谢逸枫

年底两场(12月8日、12月11日-12日)分析当前中国经济、房地产市场工作总结、形势判断,定调2024年中国经济、房地产政策走势的高层会议已经闭幕,留给市场的悬念依然存在。

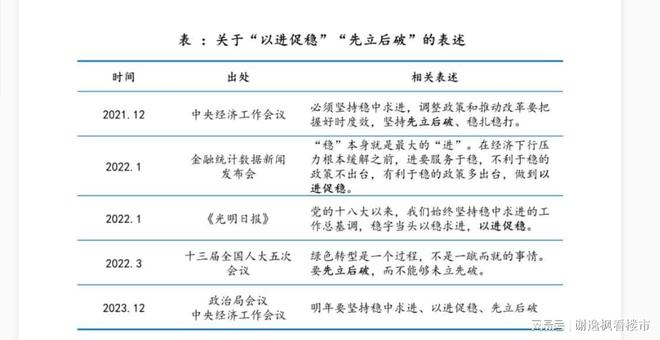

最为引人注目的是2024年政策基调的表述变化,“一删”、“两新增”,删去“稳字当头”,新增“以进促稳、先立后破”,即用“稳中求进、以进促稳、先立后破”取代了“稳字当头、稳中求进”。

稳中求进,是过去10年以来的政策基调之一,先立后破、以进促稳的政策基调表述,已经不是新词。最早是2021年7月中政会有关“减碳”、2021年12月中经会有关政策调整和改革、2022年政府工作报告有关能源低碳的表述。

到2023年3月发改委有关传统能源与新能源新机制代替的表述,到2023年12月中政会的经济基调表述、2023年12月中经会有关经济基调的表述,说明先立后破表述由能源行业政策调整、改革、机制到经济基调的转变。

“稳中求进、以进促稳、先立后破”的背景,有什么特殊的地方?

1.经济复苏进一步巩固的需要。

PMI(制造业采购经理指数)11月回落,且位于扩张收缩临界点之下。

房地产销售市场下降过程中,房地产开发投资额等供给端指标总体在恶化。

总结起来,当前经济正走出各类冲击和调整,逐渐修复、势头向好,但是复苏基础还需要巩固,尤其是需要关注“复苏动能”的问题。

2.房地产、地方债务、中小银行金融三大风险防范进入“高水平安全”阶段,风险防范正进入新的阶段,不能急、盲目先破。

3.政策明的、意图、取向一致性需要增强,即稳增长、防风险。

4.“量力而行”,强调实用、效果。

先立后破、以进促稳的表述转变,意味着什么?

1.意味着传递出更为积极的、宽松的货币、财政政策信号。

2.意味着重在执行已经出台的货币、财政政策的落实,并且增加新的政策工具。

3.意味着对中国经济、金融行业、房地产行业、房企债务、土地市场调控政策的效果总结和调控反思。

4.意味着新旧模式之间的衔接和切换,避免之前出现过的盲目求快、一刀切的做法。

5.意味着经济新旧动能、房地产发展模式(租购并举、住房双轨制)、能源结构原来模式,在新机制正式成型、成熟之前,原来模式短期不会取消。

6.意味着未来在风险处置的节奏和力度之间,将更加注重宏观均衡性,房地产市场“软着陆”关系到经济企稳大局。

7.稳住总量、确保增量,推进结构改革和存量调整,稳住支柱产业,才能稳住经济。

基于目前中国经济运行面临新困难,2021年需求收缩、供给冲击、预期转弱“三重压力”依然较大。

三年后疫情,供给冲击问题淡出,但需求收缩、消费投资低迷、预期转弱的问题依然在。

1.钢铁等传统行业产能、光伏等新兴产业出现产能过剩。

2.房地产等建筑业出现供需关系发生重大变化甚至出现结构性过剩。

3.实体经济企业债务爆雷,经营困难,毛利、纯利持续下降。

4.金融、资本市场震荡,房地产、地方债务、中小金融机构三大风险。

5.企业中长期投资意愿低迷,居民中长期消费修复缓慢。

6.居民收入修复缓慢。

正如中经会的经济形势判断,短期看,进一步推动经济回升向好需要克服一些困难和挑战,主要是有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍然较多。

国内大循环存在堵点,外部环境的复杂性、严峻性、不确定性上升。长期看,向好的基本趋势没有改变,有利条件强于不利因素,经济回升向好。要增强信心和底气。

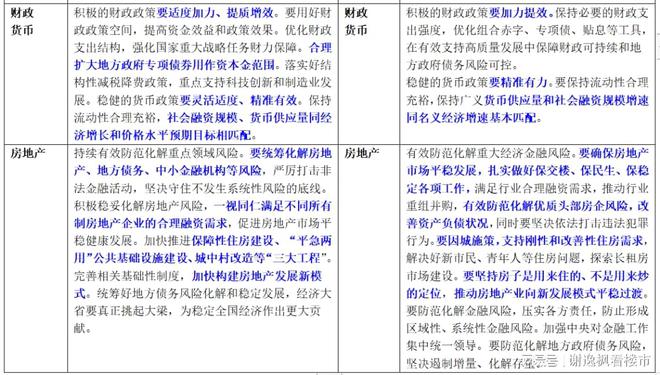

积极的财政政策要适度加力、提质增效,未来如何发力?

1.与2022年的“加力提效”基本一致,体现出政策的连续性。“加力”就是要适度加大财政政策扩张力度,“提效”就是要提升政策效能。

2.2024年财政赤字率超3.0%、总额度适度上调。

3.2024年新增地方政府专项债规模上调,专项债加杠杆。

4.2024年中央向转移支付规模会进一步扩大。

5.税费免减规模适度上调。

6.增发国债。

稳健的货币政策要灵活适度、精准有效,未来如何实施?

1.降准、降息。

2.M2加速(8%以上速度,如果GDP5%,CPI3%)。

3.MLF、PSL(抵押补充贷款)。

4.再贴现、再贷款、专项贷款、专项借款(央行创设新的定向支持工具,再贴现、支小支农再贷款、碳减排支持工具、科技创新再贷款、普惠养老专项再贷款、物流业再贷款及民航专项再贷款、保交楼专项贷款、保交楼专项借款)。

5.房地产贷款加杠杆(开发贷、个人首次、二次住房贷款加杠杆)。

6.重点投放保障性住房、城中村改造和“平急两用”公共基础设施。

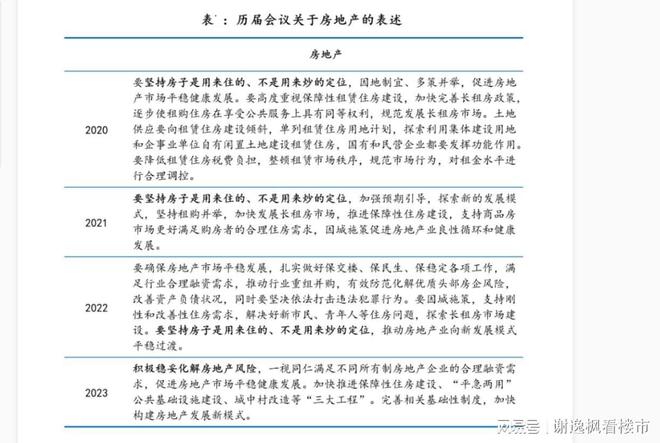

积极稳妥化解房地产风险,说明什么?

1.防风险工作要继续加强,特别是房地产风险,要综合性的化解房地产风险,供应端、需求端齐发力,并且在供应端、需求端的政策加码。

2.去年压实各方责任,防止形成区域性系统性金融风险转为积极稳妥化解房地产风险,房地产风险最大,必须主动、全面、有效的化解房地产风险。

3.去年的“防范化解头部房企风险”变为“一视同仁”、“不同所有制”,重申满足不同所有制房地产企业的合理融资需求,房地产不能倒下。

4.保交楼转为保交楼、保主体,不能让更多的房企出险。

5.加快供给侧改革,保投资、保销售、挖需求。“三大工程”,加快推进保障性住房建设、城中村改造、“平急两用”公共基础设施建设,稳房地产投资,释放首次、改善需求。

“三大工程”,是加快构建房地产发展新模式的主要抓手,是房地产稳中求进的着力点,是经济增长5%的引擎器。是房地产企稳与稳定增长,解决结构性问题、供需错配、需求断层的关键。

6.构建房地产发展新模式过渡转为完善相关基础性制度(人、房、地、钱,即户籍制度、住房制度、土地制度、金融制度、财税制度),加快构建房地产发展新模式,旧房地产模式暂时不能一刀切停止。

要统筹化解房地产风险,要怎么做?

1.国家与地方层面出台金融监管与风控体系及金融内部考核指标的政策调整,银行工作人员尽职免责。

2.国家与地方层面出台三道红线、房地产贷款集中制的规则调整,或者暂缓3年执行。

3.落实好金融16条措施、三支利箭延期的政策,国家与地方层面出台配套的措施与实施细则方案。

4.落实好三个不低于、50房企白名单、修改开发贷、个贷、经营物业贷的规定政策,国家与地方层面出台配套的措施与实施细则方案。

5.落实好资AMC并购房地产项目的政策,国家与地方层面出台配套的措施与实施细则方案。

6.落实好保函置换商品房预售金、保交楼专项贷款、保交楼专项借款、房地产保交楼基金的政策,国家层面出台配套的措施与实施细则方案。

7.国家层面出台解除所有限制性的楼市政策、非普通住宅标准调整、首套房二套房低首付低利率低税费、购房补贴、房贷期限延长至30年-50年、地方购买商品房转保租房与公租房及共有产权房、城市更新货币化安置的政策,出台配套的措施与实施细则方案。

8.国家层面出台六大国有银行各出1万亿持有房企债券、房地产项目资本金比例下降,出台配套的措施与实施细则方案。