贝莱德减持农行1477万股H股股份,每股均价2.88港元

2023-12-28

更新时间:2023-12-28 18:48:54作者:橙橘网

2023年,政策端意图多角度呵护国内宏观经济的平稳增长。不过,经济环境的复苏在短期内仍有所承压,而银行作为典型的顺周期板块,叠加有效信贷需求仍待修复、贷款定价下行等因素,银行扩表“量增难抵价降”,营收能力趋降,板块估值进一步回调。

前瞻2024年,一方面,地产和地方债务风险化解作为影响银行基本面的重要因素,顶层设计发力,推动风险化解;另一方面,监管进一步关注银行利润空间,多措并举呵护银行息差。稳增长政策发力主基调下,银行基本面有望逐步改善。

本文将从三个方面,展望2024年银行板块的投资机会:

1、2023年回顾:基本面前低后高

2、2024年展望:有望迎来景气修复

3、布局方向:两大主线,大小兼备

2023年回顾:基本面前低后高1、基本面数据前低后高

年初以来,国内经济呈现出一定的修复趋势,部分增长表现仍存波动。

政策端方面,货币政策持续呵护市场,稳经济政策发力、降准降息持续落地。平安证券预计,根据央行三季度货币政策执行报告,未来货币政策仍将保持总量适度、节奏平稳,稳健态势不改。

(图源:平安证券)

今年前三季度,受实体融资贷款需求仍待修复的影响,社融、信贷增速逐月走弱;不过,10月以来,随着政策持续发力,基本面已初现回升趋势。

信贷投放方面,央行数据显示,今年前11个月新增人民币贷款增加21.58万亿元,已超过去年全年的水平。11月人民币贷款增加1.09万亿元,同比少增1368亿元;其中,居民端贷款有所改善,居民贷款增加2925亿元。

社融方面,11月社融存量同比增速较上月提升0.1个百分点,社融增量同比多增0.46万亿元。其中,政府债券净融资同比多增4992亿元,为拉升11月社融规模多增的主因。

(图源:民生证券)

2、上市银行业绩、净息差均在筑底阶段

今年前三季度,多数银行资产扩表“量增难抵价降”,盈利增速趋降,上市银行业绩多处于筑底阶段。据金融监管总局数据,前三季度,商业银行净利润增长1.6%,增速较上半年下降1个百分点。

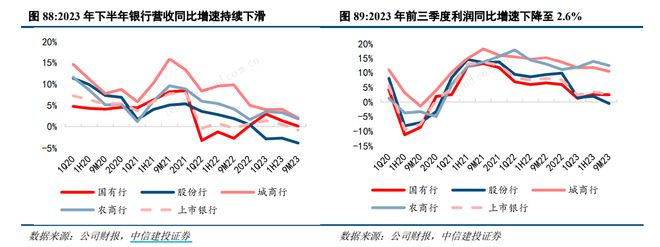

结合上市银行财报看,37家上市银行2023年前三季度营收、归母净利润累计同比增速分别为-0.9%、2.6%,较上半年分别下降1.3、0.8个百分点。其中,国有行前三季度归母净利润增速最为稳定,股份行降幅最大。

(图源:中信建投证券)

价格方面,上市银行净息差持续探底。据中信建投证券测算,Q3上市银行净息差(测算值)季度环比再降,下降4个基点至1.74%;主要受LPR下行、新增信贷需求不足的情况影响,部分区域价格战相对激烈,资产端定价显著承压,尤其是新发贷款定价承压。

资产端、负债端的定价来看,Q3生息资产收益率(测算值)季度环比下降6个基点至3.41%,计息负债成本率(测算值)季度环比持平于2.07%(存款重定价对成本优化存在时滞)。

(图源:中信建投证券)

3、板块估值处于历史低位

2023年权益市场整体走弱,银行板块仍体现出了一定的防御属性。年初以来(1月1日—12月28日,下同),申万银行行业下跌8.69%,跑赢沪深300指数3.11个百分点,跌幅位于申万一级行业中游。

行情节奏来看,年中“中特估”概念的国有大行引领板块行情,下半年中共中央政治局会议召开、央行再提呵护银行合理利润,带动情绪回暖和估值修复行情。

(图源:Wind)

板块内来看,个股走势分化显著。以高股息率为代表的国有大行显著跑赢市场,中国银行、农业银行、交通银行分别较年初上涨33.99%/32.81%/29.35%,位居所有上市银行前三;具备风险端担忧缓解以及区域经济优势的中小银行涨幅也位于同业前列。

值得注意的是,目前银行板块估值水平已回落到历史低位。截至12月28日,银行板块市盈率TTM(剔除负值)为4.61倍,处于近五年历史估值的10.63%分位点。

(图源:Wind)

平安证券预计,随着政策端积极因素逐渐显现,地产和一揽子化债方案的推进将极大缓解对于银行板块的担忧情绪,持续看好板块估值修复的机会。

2024年展望:有望迎来景气修复

前瞻2024年,银行板块行情如何演绎?多家机构认为,2024年银行行业有望迎来业绩底,政策端+财政发力稳定经济预期、化险力度,资负两端助力银行息差筑底,行业整体预计迎来景气修复和价值重估。

1、顶层设计发力,推动风险化解

7月的中共中央政治局会议指出“适时调整优化房地产政策、有效防范化解地方债务风险”后,地方政府化债政策逐步落地。9月,国务院提出指导金融机构积极稳妥支持地方债务风险化解;10月开始,各地政府开始陆续上报隐性债务风险化解试点方案。

(图源:中信建投证券)

另一方面,房地产销售端的优化政策亦在预期顶格出台,一线城市全部认房不认贷、全国首套房和二套房首付比例下限统一为20%和30%、各地陆续放开限购政策等。

(图源:中信建投证券)

机构普遍认为,明年风险出清将成为影响银行经营基本面的重要因素:

中信建投证券表示,中共中央政治局会议的召开对银行意味着地产、城投以及经济三大拐点正式确立。从市场表现来看,近期代表性弱省份地方债一级市场已出现反转迹象,地方债务风险这个银行板块另一个重大逻辑压制正在反转。近期多家民营房企的风险也在陆续解决,银行在房地产领域的系统性风险已实质性解决,预计房地产不良将进入逐步出清的阶段。

东方证券也指出,地产支持政策密集出台,从销售端、投资端、房企融资和化险端多方面出手,托底意图较为明确。伴随存量风险的持续出清,银行涉房贷款质量有望逐渐企稳。

另外,机构普遍预计,信贷投放将保持“量稳质优”的新常态。

民生证券预计,伴随万亿特殊国债陆续落地,后续将对社融形成有力支撑;“适度加力、提质增效”的积极财政政策下,或可带来更积极经济预期,信贷投放结构有望继续改善。整体来看,2024年新增信贷供应或边际收紧,银行资产扩张速度也相应放缓。

中信建投证券指出,明年信贷增量或与今年同比持平或少增,同时主要关注结构优化,不会再次出现大起大落的情况。贷款投向上,为更好的实体经济发展,预计银行也会更加关注存量金融资源的盘活和再利用,继续向绿色、小微、高科技制造业领域倾斜。

2、监管呵护银行利润空间,明年息差降幅或收窄

在资产端LPR调降、竞争加剧,负债端存款定期化等多方面因素影响下,今年以来上市银行息差下行幅度较大;此外,央行在今年二季度货币政策执行报告中首次提出“商业银行维持稳健经营、防范金融风险,需保持合理利润和净息差水平”。

2024年银行息差还将继续下行吗?多数机构指出,明年上市银行息差预计仍有下行压力,但资负两端的影响下,息差降幅有望收窄:

国盛证券指出,从边际看,2024年资产端降幅会逐步趋稳,负债端成本下调也会对息差形成支撑。

东方证券也认为,央行表态呵护银行净息差,或进一步缓解净息差收窄压力。进入2024年,伴随存量债务成本下降空间有限,银行净息差收窄压力有望明显缓解。

据光大证券测算,明年商业银行净息差将继续承压收窄,同比下降13个基点左右,收窄幅度小于今年,全年息差中枢或降至1.5%~1.55%区间。

(图源:光大证券)

(1)资产端:未来调降政策空间有限

今年以来,监管引导政策银行体系加大对实体经济让利,相关降息安排均已落地。展望明年,政策调降的空间或较有限。

国盛证券认为,基于银行抗风险能力、持续经营能力的考量,未来进一步调降政策利率的空间较小。目前零售贷款业务竞争也已“白热化”,未来市场利率下行空间也较小。

东方证券指出,新发利率即使下降,空间也较为有限。从多品种贷款利率当前水平看,或在底部位置,若继续下降,可能难以覆盖风险成本,从而影响服务实体经济的持续性。

(图源:光大证券)

(2)负债端:存款利率或继续下调

近年监管持续引导商业银行降低负债成本。最新来看,12月下旬存款利率迎来年内第三次下调,为2016年以来最大下调,完成后国有大行三年定期存款挂牌利率进入“2%”以内。

(南财研选制图)

展望2024年,在资产端下行压力下,为维持银行合理的息差和利润,多家机构预计存款利率下调或成为大势所趋:

中信建投证券指出,考虑到后续地方化债中可能仍需要主要上市银行给予地方政府融资平台债务降息展期的支持,以及进一步对冲存量按揭利率下降的影响,后续存款利率应仍有进一步下调空间。

平安证券也提及,关注存款端改革红利持续释放,负债成本仍有改善空间。未来行业负债成本仍然存在进一步下行的空间,从而能够部分对冲资产端的下行。

布局方向:两条主线,大小兼备

展望2024年银行板块的布局机会,机构普遍建议在个股选择上“大小兼备”(国有行+区域行):

中信建投证券指出,当前正处于政策底和经济底之间,预计板块以震荡为主,经济底确认后启动板块行情,业绩底确认后进入个股行情阶段。标的选择上建议“大小兼备”,一头紧扣国有大行为主的板块行情主线,另一头精选优质区域性银行。震荡期首选行业主线下对板块景气度有重要指向意义的国有大行、招行及低估值有变化标的。经济底、业绩底出现后,优质区域性银行表现或更优。

浙商证券指出,未来银行行业可能进入到消灭“资产红利”的阶段。市场竞争当中,大银行享有成本优势,关注“大而稳”的国有银行,优选股息率高、拨备厚、渠道下沉的国有行。小银行则追求特色经营,可关注利润弹性大、业务模式平衡、区域质量占优的银行。

光大证券指出,2024年,银行板块机遇与挑战并存,攻守兼备,建议关注两条主线:

① 稳健大行的韧性:继续关注市场避险情绪,叠加“中特估”加持下的国有大行稳健表现;同时也可以延伸至整体股价弹性相对较弱的“低估值、高分红”品种;

② 优质小行的弹性:城投化债“降息展期”、存量贷款滚动重定价等政策安排对特定区域中小银行的影响可能存在预期差,息差相对韧性可能更强,可以重点关注江浙区域的优质中小行。

东方证券指出,继续看好银行股表现,投资策略上,推荐两条主线:

① 江浙地区优质城商行,有望充分受益财政发力下的涉政资产投放,同时房地产按揭利率调整和化债影响深度有限,估值调整较为充分;

② 高股息国有大行,经济温和修复下高股息策略依然有效,单边让利走近尾声,同时拨备在2015年以来的高位水平,支撑利润增长和稳定分红。

机构关注个股:农业银行、邮储银行、中国银行、建设银行、江苏银行、宁波银行、苏州银行、杭州银行、常熟银行、成都银行。

(报告来源:平安证券、开源证券、中信建投证券、光大证券、东方证券、国盛证券、浙商证券、信达证券、华泰证券、民生证券)

(本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)